Επέστρεψε στα ρεκόρ η αγορά μας και χθες είχε μία πολύ καλή πορεία αν και οι ξένες αγορές δεν πήγαιναν και τόσο καλά, στις κοινές ώρες συνεδρίασης.

Όμως με τις τράπεζες και πάλι να έχουν αγοραστές (δείτε και την έκθεση της UBS, όπου φαίνεται ότι οι πελάτες της πιστεύουν στην Ελλάδα) αλλά και με τη βοήθεια και άλλων μετοχών της υψηλής κεφαλαιοποίησης πήγε και πάλι σε νέα υψηλά.

Ο Γενάρης επιβεβαιώνει το όνομά του, έστω και αν δεν υπάρχει μεγάλη διάχυση.

Καθημερινά όμως βλέπουμε και κάτι καινούριο που τραβάει το ενδιαφέρον των επενδυτών και δίνει υπεραξίες. Χθες ήταν η ΓΕΚ ΤΕΡΝΑ.

Θυμίζουμε ότι από σήμερα στο ταμπλό δεν υπάρχει ΙΝΛΟΤ αλλά BYLOT με λατινικούς χαρακτήρες.

Άνοδος - Διασπορά χαρτοφυλακίου: Κάποιοι παλιοί έλεγαν πως ένα χαρτοφυλάκιο πρέπει να έχει μεγάλη διασπορά και πως σε ένα bull market είναι καλύτερο ο επενδυτής να έχει υπομονή και να μην πουλάει. Αυτό αποδεικνύεται πλέον γιατί η συνολική απόδοση κάποιων μετοχών στα τελευταία 3,4 ή και 5 χρόνια είναι τεράστια.

Οι traders συχνά χάνουν μέρος της κίνησης. Επίσης η διασπορά είναι σημαντική γιατί σταδιακά η άνοδος περνάει από το μεγαλύτερο μέρος του ταμπλό. Το βλέπουμε πλέον.

Τα προηγούμενα χρόνια υστερούσε η Alpha Bank έναντι των άλλων τραπεζών, αλλά το 2025 ήταν η χρονιά της. Η ΓΕΚ ΤΕΡΝΑ είχε κάνει μεγάλη κίνηση σε βάθος χρόνου, αλλά πιο ήπια κινείται κάθε χρονιά. Στις μικρότερες κεφαλαιοποιήσεις έχουμε δει αρκετές να δεκαπλασιάζουν την αποτίμηση.

ΓΕΚ ΤΕΡΝΑ: Όλο το χαρτί μάζεψε χθες η ΓΕΚ ΤΕΡΝΑ με αφορμή την έναρξη κάλυψης από τη Santander.

Εντυπωσίασε πραγματικά η τιμή στόχος των 49 ευρώ, όταν η μετοχή ήταν στα 25,5 ευρώ όταν δημοσίευσε την έκθεση (χθες έκλεισε στα 27,54 ευρώ με άνοδο 8%).

Το περιθώριο ανόδου ήταν της τάξης του 90%. Από το ξεκίνημα της συνεδρίασης ξεκίνησαν οι τοποθετήσεις και ο όγκος εκτινάχθηκε στα ύψη.

Η Santander βλέπει πως το χαρτοφυλάκιο υποδομών έχει δυναμική, η οποία δεν έχει αποτιμηθεί από την αγορά, ενώ σημαντική αξία εντοπίζει στην Κρήτη και στα έργα που υλοποιεί, δηλαδή το Αεροδρόμιο Καστελλίου και το ΒΟΑΚ.

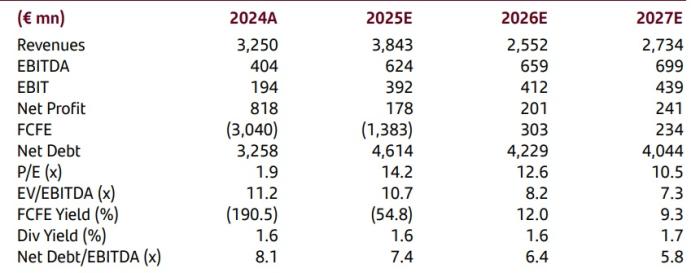

Επιπλέον περιμένει πως θα ωφεληθεί από μία πιθανή αναβάθμιση της αγοράς στις ανεπτυγμένες αγορές μέσα στο 2026. Για να ρίξουμε μία ματιά και στις εκτιμήσεις, περιμένει κέρδη το 2026 201 εκατ. ευρώ. Στην αποτίμηση των 2,84 δισ. ευρώ θα έχει P/E 14 και στην τιμή στόχο 25 φορές.

Alpha Bank: Η μετοχή πιέστηκε χθες σημαντικά, παρά το γεγονός ότι οι άλλες τράπεζες είχαν σημαντική άνοδο.

Η μείωση της στάθμισης και του free float της Alpha Bank που ανακοινώθηκε από την EXAE και την FTSE Russell, λόγω της αύξησης της συμμετοχής της UniCredit στο 29,8% και της μείωσης του free float, ήταν αυτό που επηρέασε χθες τη μετοχή,

Η μείωση της στάθμισης οδηγεί τα funds που ακολουθούν τους δείκτες, σε ρευστοποιήσεις για να προσαρμοστούν στη νέα στάθμιση.

Οι πιέσεις πάντως ήταν σχετικά ήπιες και με χαμηλή εμπορευσιμότητα με τη μετοχή της Alpha Bank να κλείνει χθες με απώλειες περίπου 2%.

Πηγές της αγοράς σημειώνουν ότι ο Γενικός Δείκτης παρακολουθείται από σχετικά λίγα passive χαρτοφυλάκια, άρα η επίδραση της αναπροσαρμογής εκτιμάται περιορισμένη, σε 1,5 με 2,0 εκατ. μετοχές.

Την ίδια ώρα, αρκετοί ενεργοί επενδυτές κράτησαν στάση αναμονής μέχρι να ολοκληρωθούν οι κινήσεις των passive, γεγονός που εξηγεί και τον χαμηλό τζίρο. Ή για να το πούμε διαφορετικά θέλουν να «αγοράσουν» με έπτωση.

Μέρος των αναγκαστικών πωλήσεων απορροφήθηκε χθες, με την ολοκλήρωσή τους να αναμένεται σήμερα, δηλαδή πριν από την Παρασκευή που οι δείκτες θα διαπραγματεύονται με τις νέες σταθμίσεις.

Τέλος, επειδή στην αγορά οι φήμες έχουν πάρει φωτιά να καταθέσουμε την εκτίμησή μας ότι κάπου εδώ θα «κάτσει» το ποσοστό της Unicredit και δεν φαίνεται να υπάρχει πρόθεση να ξεπεράσει γρήγορα το 33,33% που θα πυροδοτούσε δημόσια πρόταση.

Metlen: Κάτι αλλάζει, προς το καλύτερο, στην τεχνική εικόνα της μετοχής. Φαίνεται ότι εκεί στο 43 έχει σχηματιστεί ισχυρή βάση και η μετοχή μαζεύει δυνάμεις για να κάνει κίνηση προς υψηλότερα. Στα 43,50 ευρώ χθες με άνοδο +0,74%.

Κατασκευές: Όπως ήταν λογικό η έκθεση της Santander έφερε αγορές και στις άλλες κατασκευαστικές εταιρείες.

Η Aktor είχε άνοδο 2,47%, η Avax πήγε σε νέα υψηλά 16 και πλέον ετών, αλλά τοποθετήσεις παρατηρήθηκαν και στις μικρές του κλάδου ΕΚΤΕΡ και Δομική Κρήτης.

Όταν μία εταιρεία έχει μία τόσο θετική έκθεση που οι αναλυτές λένε ότι έχει discount και πρέπει να παίζει με υψηλότερους δείκτες, ο συνειρμός που γίνεται από τους επενδυτές είναι πως και οι άλλες ομοειδείς δικαιολογούν κάτι καλύτερο.

Σημειώστε επίσης πως πρόσφατα η OptimaBank έδωσε τιμή στόχο τα 3,81 ευρώ από 3,03 ευρώ για την Avax και πως όταν ξεκίνησε να καλύπτει τη μετοχή ήταν στα 1,50 ευρώ και σήμερα είναι στα 3,30 ευρώ.

Η Aktor έχει πλέον μεγάλο χαρτοφυλάκιο παραχωρήσεων και τη μεγάλη συμφωνία για τη μεταφορά του αμερικανικού LNG.

Παπουτσάνης: Συνεχίζει την καλή παράδοση η Παπουτσάνης να είναι μεταξύ των πρώτων που δίνουν εικόνα για τη χρήση που έληξε.

Έτσι είπε πως ο τζίρος σημείωσε αύξηση 21% και ανήλθε στα 79,9 εκατ. ευρώ με τις εξαγωγές να αντιπροσωπεύουν το 55% του τζίρου.

Η εταιρεία έχει μπει σε τροχιά ανάπτυξης και το 2028 περιμένει τζίρο 100 εκατ. ευρώ με περιθώριο EBITDA16% και διανομή του 30% των κερδών στους μετόχους.

REVOIL: Στις τελευταίες συνεδριάσεις υπήρξε μεγάλη προσφορά τίτλων, αλλά φάνηκε πως δεν την αφήνουν στην τύχη της.

Έτσι μαζεύτηκε η προσφορά και στις τελευταίες δύο μέρες το μάζεμα ήταν ανοδικό. Ο τίτλος πήγε στα 1,82 ευρώ.

Οι επενδύσεις στις ΑΠΕ θα ενισχύσουν τα EBITDA, η εξαγορά της Μαλτέζος θα βοηθήσει τις πωλήσεις και παράλληλα άρχισε στο τρίτο τρίμηνο να φαίνεται μία βελτίωση των αποτελεσμάτων.

Έτσι στο εννεάμηνο του 2025 είχε καθαρά κέρδη 1,59 εκατ. ευρώ από 1 εκατ. ευρώ. Το τέταρτο τρίμηνο έχει τις πωλήσεις πετρελαίου θέρμανσης και αναμένεται να δώσει κάτι παραπάνω στο σύνολο της χρονιάς.

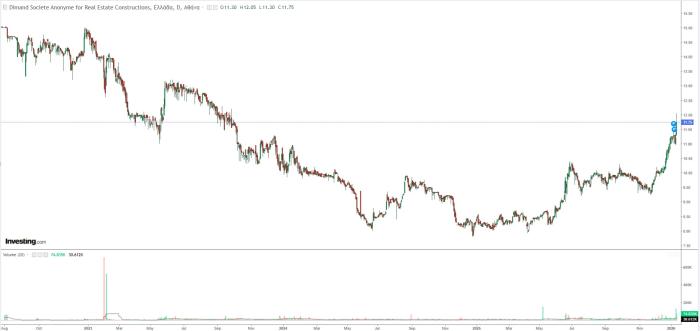

Dimand: Δυναμικό come back από τη μετοχή, η οποία ομολογουμένως είχε μπει με κάπως τσιμπημένη τιμή στο χρηματιστήριο και η πορεία της ήταν πτωτική.

Από τα 15 ευρώ που ήταν η τιμή εισαγωγής βρέθηκε ακόμα και κάτω από τα 8 ευρώ. Σταδιακά από τα μέσα του 2025 άρχισε να ανακάμπτει και τώρα είναι στα 11,65 ευρώ.

Έχει ανακοινώσει την πώληση του Μινιόν και αναμένεται μέσα στο 2026 να προχωρήσει και σε άλλες πωλήσεις ακινήτων, όπως τον Πύργο του Πειραιώς το κτήριο γραφείων στα Πατήσια και του κτηρίου του ΤΕΕ στο Μαρούσι.

Αν ολοκληρωθούν νωρίς θα μπορούσαν να αποτελέσουν καταλύτη για περαιτέρω βελτίωση της αποτίμησης.

Η πορεία της μετοχής της Dimand

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.