Ιδιαίτερα θετικά θα είναι τα οικονομικά μεγέθη β’ τριμήνου τα οποία θα ανακοινώσει ο ΟΠΑΠ τη Δευτέρα 29 Αυγούστου πριν από το άνοιγμα του Χρηματιστηρίου Αθηνών, όπως αναφέρει σε έκθεσή της η Eurobank Equities.

Σημειώνεται ότι η πλήρης ανακοίνωση θα πραγματοποιηθεί στις 7 Σεπτεμβρίου, ενώ θα ακολουθήσει στις 8 Σεπτεμβρίου τηλεδιάσκεψη με τους αναλυτές.

Όπως αναφέρει στην έκθεσή της η ελληνική χρηματιστηριακή αναμένει ότι στα οικονομικά μεγέθη θα καταγραφεί:

- Η ικανότητα του ΟΠΑΠ να παράγει ταμειακές ροές στη νέα εποχή του χαμηλού τέλους για τα τυχερά παιχνίδια

- Η ομαλοποίηση του τριμηνιαίου EBITDA κοντά στα 160 εκατ. σε ένα εποχικά «αργό» τρίμηνο

- Η ανθεκτικότητα του οργανισμού παρά τους μακροοικονομικούς αντίθετους ανέμους, με το λιανικό εμπόριο του 2ου τριμήνου του 22 να είναι μειωμένο κατά περίπου 8% σε σχέση με τα επίπεδα προ-COVID με βάση τα στοιχεία της χρηματιστηριακής

Εκτιμάται ότι οι λιανικές δραστηριότητες θα έχουν υποχωρήσει πιο κοντά στην κανονικότητα (περίπου 8% κάτω από την προ-COVID έναντι -11% το α’ τρίμηνο του 2022 και -13% το δ’ τρίμηνο του 2021) βοηθούμενες από τη χαλάρωση των περιορισμών.

Από την άλλη πλευρά, ο ψηφιακός ΟΠΑΠ βρίσκεται σε δύσκολη συγκριτική κατάσταση με το αθλητικό στοίχημα να αντιμετωπίζει επίσης ένα μάλλον φτωχό ημερολόγιο εκδηλώσεων. Ως αποτέλεσμα, αναμένονται online έσοδα 95 εκατ. ευρώ, -11% σε ετήσια βάση (και -10% σε τριμηνιαία βάση) με το αθλητικό στοίχημα (και συνεπώς τη Stoiximan) να επηρεάζεται περισσότερο.

Συνολικά, αναμένονται έσοδα ομίλου (GGR) ύψους 446 εκατ. ευρώ, +13% σε ετήσια βάση (-3% σε τριμηνιαία). Στο μέτωπο του opex, εκτιμάται αύξηση περίπου 7 εκατ., καταλήγοντας έτσι σε αναφερόμενα (ταμειακά) EBITDA ύψους 156 εκατ. (+9% ετησίως και -8% σε βάση τριμήνου). Εκτιμάται ότι τα καθαρά κέρδη θα διαμορφωθούν στα 76 εκατ. ευρώ έναντι 72 εκατ. ευρώ το 2ο τρίμηνο του 21 (+5%).

Εκτός από τα θεμελιώδη μεγέθη, οι αναλυτές της Eurobank Equities εξετάζουν και την προαιρετικότητα της ανανέωσης των αδειών, εκτιμώντας ότι μόνο το 30-35% της αξίας που σχετίζεται με τις ανανεώσεις/τελικές αξίες των παραχωρήσεων του ΟΠΑΠ είναι ενσωματωμένο στην τρέχουσα τιμή της μετοχής, αφήνοντας >4 ευρώ ως προαιρετικότητα, που αντιστοιχεί σε >30% περιθώριο ανόδου σε σχέση με τα τρέχοντα επίπεδα.

Η χρηματιστηριακή διατηρεί την τιμή – στόχο στα 15,90 ευρώ, δηλαδή βλέπει περιθώριο ανόδου περίπου 17 % σε σύγκριση με τα τρέχοντα επίπεδα, με τον ΟΠΑΠ να παραμένει μία από τις κορυφαίες επιλογές της στην ελληνική αγορά.

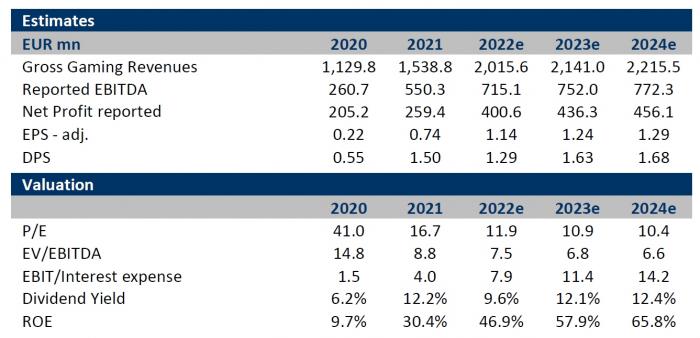

Οι εκτιμήσεις της Eurobank Equities για τα μεγέθη του ΟΠΑΠ