Δημοσιοποιήθηκε χθες η Ενδιάμεση Έκθεση της Επιτροπής Ανταγωνισμού για την Έρευνα στις τραπεζικές καταθέσεις, η οποία προσπαθεί να εντοπίσει τους λόγους για τους οποίους τα επιτόκια καταθέσεων στην Ελλάδα διαμορφώνονται σε χαμηλά επίπεδα.

Τα βασικά συμπεράσματα της έρευνα επικεντρώνονται σε τρία πεδία:

- Ολιγοπωλιακή δομή της αγοράς και υψηλά εμπόδια εισόδου,

- Διάφορες παραμέτρους, με προεξάρχουσα την υπερβάλλουσα ρευστότητα των τραπεζών, οι οποίες ενδέχεται να στερούν από τις τράπεζες το κίνητρο να ενσωματώνουν πληρέστερα και ταχύτερα τυχόν αυξήσεις των επιτοκίων πολιτικής της ΕΚΤ, και

- Αδράνεια των καταναλωτών ως προς την αναζήτηση και ενδεχόμενη αλλαγή παρόχου, η οποία μπορεί να εδραιώσει την ήδη ολιγοπωλιακή δομή της αγοράς.

Με άλλα λόγια η πολύμηνη έρευνα της Επιτροπής, και παρά τα περί του αντιθέτου προσδοκούμενα, δεν οδήγησε σε κάποιο θεαματικό αποτέλεσμα. Το αντίθετο.

Η Έρευνα της Επιτροπής αποδίδει τα χαμηλά επιτόκια καταθέσεων στην Ελλάδα τόσο στη δομή του τραπεζικού συστήματος, καθώς η υπερβολική συγκέντρωση δεν ευνοεί τον ανταγωνισμό, όσο σε οικονομικούς παράγοντες - η υπερβολική ρευστότητα καθιστά άνευ νοήματος τον ανατγωνισμό για υψηλότερα επιτόκια, αλλά και στην αδράνεια των καταναλωτών που δεν φαίνεται να μπαίνουν σε διαδικασία αναζήτησης του καλύτερου επιτοκίου.

Εύκολες απαντήσεις σε δύσκολα προβλήματα

Η Έρευνα της Επιτροπής Ανταγωνισμού φαίνεται να προσπαθεί να ισορροπήσει αποφεύγοντας να ακουμπίσει τα πιο δύσκολα θέμτα.

Για την ολιγωπολιακή δομή της αγοράς και τα εμπόδια εισόδου ασφαλώς υπάρχουν εμπόδια με βασικότερο την ΕΚΤ. Η τραπεζική αγορά είναι μια βαριά εποπτευόμενη αγορά από την ΕΚΤ και η δημιουργία μιας νέας τράπεζας είναι εξαιρετικά δύσκολη υπόθεση. Το βασικότερο εμπόδιο δημιουργίας νέων τραπεζών στην Ελλάδα και σε όλη την Ευρώπη είναι το εξαιρετικά αυστηρό εποπτικό πλαίσιο, αυστηρότητα που σε μεγάλη βαθμό είναι δικαιολογημένη δεδομένου ότι μια τράπεζα διαχειρίζεται καταθέσεις πολιτών και επιχειρήσεων.

Για τα εμπόδια εισόδου στη χώρα αυτά μάλλον είναι έμμεσα. Ήδη αναπτύσσει δραστηριότητα στην Ελλάδα μια ξένη τράπεζα, η Revolut, και δεν υπάρχει κάνενα εμπόδιο σε οποιαδήποτε ευρωπαϊκή τράπεζα να δραστηριοποιηθεί στη χώρα μας.

Το πραγματικό ερώτημα είναι αν υπάρχει ευρωπαϊκή τράπεζα που να έχει την παραμικρή διάθεση να εμπλακεί σε τραπεζικές εργασίες στην Ελλάδα, μια χώρα που ακόμα η αναγκαστική εκτέλεση δεν λειτουργεί αποτελεσματικά.

Σε ότι αφορά την αδράνεια των καταναλωτών, που διαπιστώνει η ΕΑ, για αναζήτηση καλύτερων επιτοκίων το πραγματικό ερώτημα είναι για πιο λόγο να ασχοληθεί κανείς με το επιτόκιο όταν η μέση κατάθεση στην Ελλάδα είναι εξαιρετικά μικρή.

Αν έχεις 1.000 ευρώ στην τράπεζα (το 71% των συμπολιτών μας έχει υπόλοιπο μικρότερο των 1.000 ευρώ) η διαφορά μεταξύ 0% επιτοκίου και 1,5% επιτοκίου είναι 15 ευρώ ετησίως. Αν το επιτόκιο ήταν 3% ο τόκος θα ήταν 30 ευρώ εκ των οποίων το 15% θα φορολογηθεί από το κράτος.

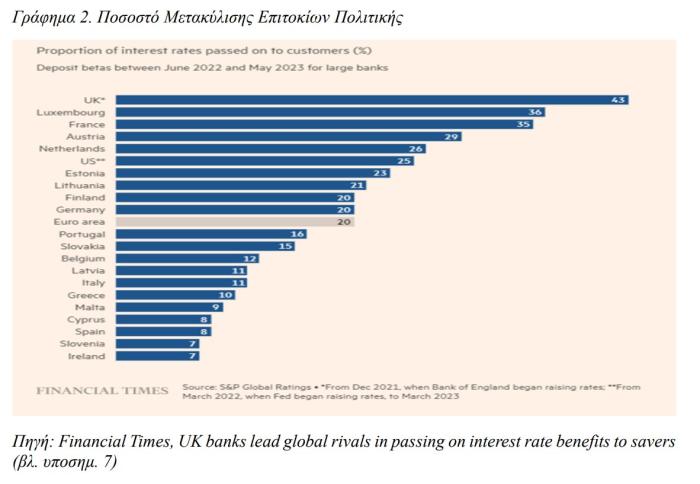

Στα συμπεράσματα της ΕΑ περιλαμβάνεται ακόμα το ότι η υψηλή συγκέντρωση στον κλάδο (αλλά και η πλεονάζουσα ρευστότητα) έχει οδηγήσει σε περιορισμένη μετακύληση της αύξησης των επιτοκίων της ΕΚΤ.

Ωστόσο αν δει κανείς τον πίνακα με το ποσοστό μετακύλισης των επιτοκίων που δημοσιεύεται στην έρευνα το ποσοστό της Ελλάδας είναι στο 10%. Αλλά αντίστοιχα είναι τα ποσοστά σε όλες τις χώρες του Νότου. Η Ιταλία είναι στο 11%, η Κύπρος στο 8%, η Ισπανία στο 8% επίσης.

Πολύ συζήτηση γίνεται για την χρηματοδότηση των μικρών και μεσαίων επιχειρήσεων ωστόσο πώς αυτές μπορούν να λάβουν δάνεια όταν στην κρίση το 66% των ΜΜΕ βρέθηκαν με μη εξυπηρετούμενα δάνεια;

Σε κάθε περίπτωση όλη αυτή η κουβέντα και οι προβληματισμοί χάνουν την αξία τους όταν δει κανείς τη β) διαπίστωση της ΕΑ δηλαδή την υπερβάλλουσα ρευστότητα.

Διότι αν οι καταθέσεις είναι 205 δισ. και τα δάνεια 124 δισ. δηλαδή υπάρχει ένα πλεόνασμα καταθέσεων 75 δισ. για ποιον λόγο ακριβώς μια τράπεζα να πληρώσει υψηλότερα επιτόκια για να προσελκύσει καταθέσεις;

Το πρόβλημα στην Ελλάδα είναι ο μετασχηματισμός των καταθέσεων που λιμνάζουν σε δάνεια με τη χρηματοδότηση επενδύσεων αλλά και των νοικοκυριών.

Άλλα πόσες είναι οι επενδύσεις που έρχονται στην Ελλάδα δεδομένου του διοικητικού - γραφειοκρατικού χάους και της ανεποτελεσματικότητας της Δικαιοσύνης;

Και πώς μπορούν να δοθούν στεγαστικά δάνεια όταν ο μέσος μισθός στην Ελλάδα είναι 1.000 ευρώ και στην Αθήνα ένα διαμέρισμα 80 τμ κοστίζει 250.000 ή 300.000 ευρώ ή και παραπάνω; Πως μπορεί ένας πολίτης με αυτά τα εισδήματα να λάβει τέτοιου μεγέθους στεγαστικά δάνεια;