Σε αύξηση της τιμής – στόχο για την Aegean στα 15,50 ευρώ από 15,40 ευρώ πριν προχωρά η Euroxx, διατηρώντας τη σύσταση «overweight» και χαρακτηρίζοντας την εταιρεία ως μία «ιπτάμενη μηχανή παραγωγής χρήματος».

Η χρηματιστηριακή εκτιμά ότι το 2025 θα είναι μια σταθερή χρονιά με υψηλή μονοψήφια αύξηση της κερδοφορίας και περαιτέρω αύξηση στην (ήδη υψηλή) ταμειακή θέση. Η απόδοση της μετοχής ήταν απογοητευτική το 2024 (-11% έναντι +14% για τον Γενικό Δείκτη, αν και καλύτερη από την MSCI Europe Airlines στο -25%). Οι καλύτερες μερισματικές αποδόσεις στην κατηγορία και η ισχυρή δημιουργία ελεύθερων ταμειακών ροών θα πρέπει να δημιουργήσουν το έδαφος για μια ανώτερη απόδοση το 2025, όπως εκτιμά η Euroxx.

Η Euroxx προβλέπει ότι η Aegean θα αυξήσει τα καθαρά κέρδη της το 2025 κατά περίπου 9% σε ετήσια βάση, καθώς οι ανθεκτικές αποδόσεις και το υψηλότερο RASK (έσοδα ανά διαθέσιμες θέσεις) θα αντισταθμίσουν τις πιέσεις στο κόστος (εισαγωγή βιώσιμου αεροπορικού καυσίμου, μείωση των δωρεάν δικαιωμάτων CO2 και διαφορά του κόστους από τη χρησιμοποίηση CEOs έναντι NEOs λόγω του ζητήματος της καθήλωσης του στόλου).

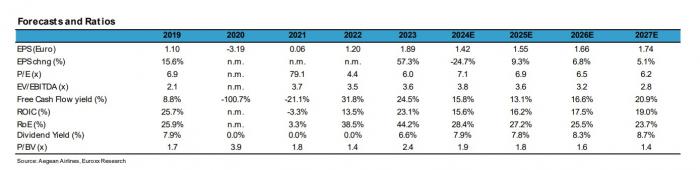

Βάσει των εκτιμήσεων της χρηματιστηριακής για το 2025, η Aegean διαπραγματεύεται με P/E 6,9x και EV/EBITDA 3,6x. Αυτό είναι σε γενικές γραμμές σύμφωνο με τις εταιρείες που δραστηριοποιούνται στον κλάδο των αερομεταφορών (EV/EBITDA για flag carriers στο 2,7x, low-cost carriers στο 5,2x). Η μερισματική απόδοση, ωστόσο, ξεχωρίζει και σχεδόν το ήμισυ της κεφαλαιοποίησης της είναι σε καθαρά μετρητά (εξαιρουμένων των μισθώσεων).

Οι εκτιμήσεις της Euroxx για την Aegean Airlines