Θετικές προοπτικές, βελτίωση μεγεθών αλλά και κεφαλαίων για τις ελληνικές τράπεζες, με ισχυρή αύξηση κερδών και εσόδων, αλλά και κάποιες προκλήσεις που πρέπει να αντιμετωπιστούν έγκαιρα, καταγράφει σε έκθεσή του ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ).

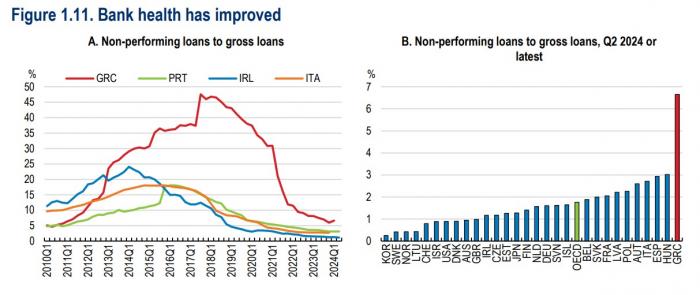

Στην έκθεση για την ελληνική οικονομία ο ΟΟΣΑ τονίζει ότι η ανθεκτικότητα του χρηματοπιστωτικού συστήματος της Ελλάδας έχει βελτιωθεί σημαντικά από το 2007. Οι δείκτες χρηματοοικονομικής ευρωστίας δείχνουν ανάκαμψη από την έναρξη της κρίσης δημόσιου χρέους το 2010 και οι αξιολογήσεις της πιστοληπτικής ικανότητας των μεγάλων ελληνικών τραπεζών έχουν βελτιωθεί τα τελευταία χρόνια. Η τιτλοποίηση των χαρτοφυλακίων των μη εξυπηρετούμενων δανείων (ΜΕΔ) των τραπεζών στο πλαίσιο του Ελληνικού Συστήματος Προστασίας Περιουσιακών Στοιχείων («Ηρακλής») επέτρεψε τη μείωση του δείκτη ΜΕΔ στο 6,9% έως τον Ιούνιο του 2024 - από την κορύφωσή τους στο 49,1% τον Μάρτιο του 2017.

Παρόλα αυτά, τα τρέχοντα επίπεδα των μη εξυπηρετούμενων δανείων παραμένουν πολύ υψηλότερα από τους μέσους όρους του ΟΟΣΑ και της ζώνης του ευρώ. Το πρόγραμμα «Ηρακλής» έχει ανανεωθεί το 2024, αλλά η πρόσθετη δράση πολιτικής θα μπορούσε να βελτιώσει περαιτέρω τις διαδικασίες αναδιάρθρωσης δανείων και αφερεγγυότητας, καθώς και τον χειρισμό των μη εξυπηρετούμενων δανείων που διαχειρίζονται πλέον οι εταιρείες διαχείρισης πιστώσεων (CSF).

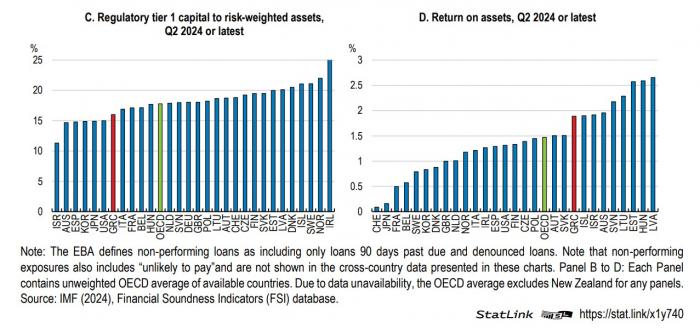

Η κερδοφορία και οι δείκτες κεφαλαίου των τραπεζών έχουν επίσης βελτιωθεί, αν και οι δείκτες κεφαλαίου παραμένουν κάτω από τους δείκτες του ΟΟΣΑ. Οι αποδόσεις του ενεργητικού και των ιδίων κεφαλαίων αυξήθηκαν περαιτέρω το 2023, λόγω της ταχείας ανατιμολόγησης των δανείων με ρυθμιζόμενα επιτόκια και συνοδεύτηκαν από τη διεύρυνση των καθαρών επιτοκιακών περιθωρίων και την αύξηση των καταθέσεων.

Το «αγκάθι» των DTCs και τα NPLs

Παρά το περιβάλλον υψηλών επιτοκίων, η επιστροφή στην επενδυτική βαθμίδα το δεύτερο εξάμηνο του 2023 συνέβαλε σε περαιτέρω μείωση των αποδόσεων των κρατικών και τραπεζικών ομολόγων και διευκόλυνε την πρόσβαση των ελληνικών τραπεζών στις αγορές κεφαλαίου. Ωστόσο, η μακροπρόθεσμη κερδοφορία και η κεφαλαιακή επάρκεια παραμένουν δυνητικές πηγές ανησυχίας. Η ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει χαμηλή, αποδυναμώνοντας την ικανότητα απορρόφησης ζημιών του τραπεζικού συστήματος: τον Ιούνιο του 2024 οι αναβαλλόμενες φορολογικές πιστώσεις (DTCs), ειδικές αναβαλλόμενες φορολογικές απαιτήσεις που εγγυάται το κράτος σε περίπτωση αναφερόμενων ζημιών, αντιπροσώπευαν το 41% των συνολικών εποπτικών ιδίων κεφαλαίων (από 52% τον Δεκέμβριο του 2022).

Τα DTCs προκύπτουν από τον συμψηφισμό παρελθουσών ζημιών με φορολογικές υποχρεώσεις, για ζημίες που προέκυψαν από την αναδιάρθρωση των ομολόγων του ελληνικού δημοσίου ή παρελθόντων επισφαλών δανείων. Ωστόσο, σε ένα δυσμενές σενάριο όπου η υγεία των τραπεζών θα επιδεινωνόταν, τα DTCs θα μπορούσαν να αποθαρρύνουν τις τράπεζες από τη διάθεση μη εξυπηρετούμενων δανείων, καθώς αυτό θα οδηγούσε σε πρόσθετες καθαρές λογιστικές ζημίες, οι οποίες θα μπορούσαν να οδηγήσουν τις τράπεζες να εκδώσουν μετοχές υπέρ του Δημοσίου και να αποδυναμώσουν τους υφιστάμενους ιδιώτες μετόχους. Επιπλέον, άλλες αναβαλλόμενες φορολογικές απαιτήσεις περιλαμβάνονται στα εποπτικά ίδια κεφάλαια των ελληνικών τραπεζικών ομίλων, αντιπροσωπεύοντας περίπου το 9% των συνολικών εποπτικών ιδίων κεφαλαίων τους.

Η έκθεση των ελληνικών τραπεζών στο δημόσιο χρέος παραμένει υψηλή. Τα ελληνικά κρατικά χρεόγραφα αντιπροσώπευαν το 10% του ενεργητικού του τραπεζικού συστήματος στις αρχές του 2024, ποσοστό υψηλότερο από το 2,8% του μέσου όρου της ζώνης του ευρώ. Η σύνεση όσον αφορά τη διανομή μερισμάτων και η ενεργοποίηση αντικυκλικού κεφαλαιακού αποθέματος ασφαλείας θα βοηθούσαν στην περαιτέρω αύξηση της ανθεκτικότητας των τραπεζών.

Οι εξελίξεις στα μη εξυπηρετούμενα δάνεια, συμπεριλαμβανομένου του τμήματος που δεν είναι πιθανό να πληρώσει, θα πρέπει να παρακολουθούνται στενά. Μελλοντικά, η θετική επίδραση των αυξημένων επιτοκίων στα καθαρά επιτοκιακά περιθώρια και τα κεφάλαια είναι πιθανό να μειωθεί υπό το πρίσμα της πρόσφατης σταδιακής μετατόπισης της νομισματικής πολιτικής και της ωρίμανσης των πράξεων TLTRO III που επέτρεψαν στις τράπεζες να επωφεληθούν από το χαμηλό κόστος χρηματοδότησης και την αυξημένη ρευστότητα.

Η καθαρή εισροή νέων μη εξυπηρετούμενων δανείων ήταν ελαφρώς θετική το 2023 και, για τις μικρότερες τράπεζες (λιγότερο σημαντικά ιδρύματα ή LSIs), ο δείκτης μη εξυπηρετούμενων δανείων, αν και μειώθηκε, παρέμεινε ιδιαίτερα υψηλός και διαμορφώθηκε σε 36,4% τον Ιούνιο του 2024. Οι αρχές θα πρέπει επίσης να συνεχίσουν να παρακολουθούν προσεκτικά τις επιδόσεις των τιτλοποιημένων μη εξυπηρετούμενων δανείων. Οι επιδόσεις ανάκτησης των προβληματικών χρεών από τους φορείς διαχείρισης πιστώσεων είναι κατώτερες των προσδοκιών και οι πιέσεις στους δανειολήπτες αυξάνονται καθώς οι χρηματοπιστωτικές συνθήκες έχουν περιοριστεί και η οικονομία έχει επιβραδυνθεί.

Οι κίνδυνοι από την αγορά ακινήτων

Οι κίνδυνοι που συνδέονται με το υψηλότερο κόστος εξυπηρέτησης του χρέους για τα στεγαστικά δάνεια μετριάζονται από τη βελτιωμένη οικονομική κατάσταση των νοικοκυριών κατά την τελευταία δεκαετία και το ιστορικά χαμηλό ποσοστό ανεργίας. Το ακαθάριστο χρέος των νοικοκυριών ως ποσοστό του ακαθάριστου διαθέσιμου εισοδήματος έχει μειωθεί στο 76% το 2022, μια μείωση περίπου 38 ποσοστιαίων μονάδων από το 2012. Τα χαρτοφυλάκια δανείων είναι ως επί το πλείστον υγιή, με δείκτες δανείων προς αξία (LTV) στο 80% ή κάτω από αυτό για το 88% των δανείων που εξασφαλίζονται με αστικά ακίνητα το πρώτο εξάμηνο του 2024.

Ωστόσο, οι τράπεζες θα πρέπει να συνεχίσουν να εντοπίζουν και να παρουσιάζουν λύσεις για την πρόληψη της πιστωτικής αθέτησης των νοικοκυριών. Αυτό θα μπορούσε να περιλαμβάνει την επαναδιαπραγμάτευση και αναδιάρθρωση των πιστωτικών συμβάσεων για την προσαρμογή των όρων των δανείων στην ικανότητα των δανειοληπτών να εξυπηρετούν το χρέος τους.

Οι τιμές των κατοικιών έχουν αυξηθεί κατά 69% από το κατώτατο σημείο του 2017 έως το δεύτερο τρίμηνο του 2024 και έχουν φθάσει σε υψηλά επίπεδα σε σύγκριση με τα εισοδήματα και τα ενοίκια, δημιουργώντας προβλήματα οικονομικής προσιτότητας. Το 2022, το 27% του πληθυσμού της χώρας επωμίζεται δαπάνες στέγασης που αντιστοιχούν σε ποσοστό άνω του 40% του διαθέσιμου εισοδήματός του, σε σύγκριση με το 9,4% του πληθυσμού της ζώνης του ευρώ.

Η ταχεία αύξηση των τιμών των κατοικιών επικεντρώνεται στις μεγαλύτερες πόλεις και οφείλεται εν μέρει στην αύξηση του μεριδίου των μη κατοίκων αγοραστών στην ελληνική αγορά ακινήτων, ιδίως στην περιοχή της Αττικής που περιλαμβάνει τη μητροπολιτική περιοχή της Αθήνας και στις τουριστικές περιοχές. Αν και βραχυπρόθεσμα ο κίνδυνος απότομης μείωσης των τιμών των κατοικιών και των συναφών κινδύνων για τη χρηματοπιστωτική σταθερότητα είναι περιορισμένος, η αγορά κατοικίας απαιτεί προσεκτική παρακολούθηση. Η κυβέρνηση αυστηροποίησε τους όρους επιλεξιμότητας του προγράμματος χρυσής βίζας τον Απρίλιο του 2024, γεγονός που ενδέχεται να μειώσει τη ζήτηση ακινήτων από ξένους αγοραστές, και δρομολόγησε το πρόγραμμα «Ανακαινίζω - Νοικιάζω» για την αύξηση της προσφοράς κατοικιών μέσω επιδοτήσεων ανακαίνισης ύψους έως και 50 εκατ. ευρώ.

Από την πλευρά της η Τράπεζα της Ελλάδος εισήγαγε όρια για τους δείκτες δάνειο προς αξία και εξυπηρέτηση χρέους προς εισόδημα με ισχύ από τον Ιανουάριο του 2025, με πιο επιεικείς οροφές για τους αγοραστές που αγοράζουν για πρώτη φορά, γεγονός που θα μειώσει το προφίλ κινδύνου των νέων δανειοληπτών.

Τα επιχειρηματικά δάνεια εμφανίζονται ανθεκτικά

Η οικονομική κατάσταση των μη χρηματοπιστωτικών επιχειρήσεων, οι οποίες αντιπροσωπεύουν περίπου το 57,4% του χαρτοφυλακίου δανείων των τραπεζών, έχει βελτιωθεί την τελευταία δεκαετία. Μετά από μια προσωρινή αύξηση το 2020, το χρέος των επιχειρήσεων μειώθηκε στο προ της κρίσης επίπεδο στις αρχές του έτους. Παρόλο που τα επιτόκια των νέων δανείων των μη χρηματοπιστωτικών επιχειρήσεων αυξήθηκαν απότομα από 2,5% τον Σεπτέμβριο του 2021 σε 5,3% τον Σεπτέμβριο του 2024, προσθέτοντας στις οικονομικές προκλήσεις που προέκυψαν από την πανδημία και την αύξηση του κόστους της ενέργειας και άλλων εισροών, οι αφερεγγυότητες παρέμειναν πολύ κάτω από το επίπεδο του 2019 το 2022.

Τα περιθώρια κέρδους των επιχειρήσεων μειώθηκαν από το 2021, αλλά παρέμειναν πάνω από το επίπεδο που παρατηρήθηκε πριν από την πανδημία. Ωστόσο, τα περιθώρια κέρδους θα μπορούσαν να μειωθούν περαιτέρω, ιδίως για τις επιχειρήσεις που είναι περισσότερο εκτεθειμένες στις αυξήσεις των μισθών ή αντανακλούν τις ζημίες από τις πρόσφατες καταστροφές που προκλήθηκαν από ακραία καιρικά φαινόμενα. Για τον καλύτερο εντοπισμό και την παρακολούθηση των ευάλωτων επιχειρήσεων, θα μπορούσαν να αναπτυχθούν τακτικές προσεγγίσεις των εταιρικών ισολογισμών βάσει μικροδεδομένων, όπως στη Γαλλία και την Πορτογαλία. Τέτοιες προσεγγίσεις θα μπορούσαν επίσης να συμβάλουν στη βελτίωση της στόχευσης των μέτρων για τη στήριξη βιώσιμων επιχειρήσεων που αντιμετωπίζουν προσωρινά προβλήματα ρευστότητας.