Το 2024, η Ζώνη του Ευρώ (ΖτΕ) αναμένεται να επιτύχει ισχνό ρυθμό μεγέθυνσης, της τάξης του 0,7%, σύμφωνα με τις τελευταίες προβλέψεις της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), έναντι σχεδόν μηδενικής ανάπτυξης, το 2023 (+0,5%), όπως σημειώνει η Alpha Bank σε ανάλυσή της για τη διεθνή οικονομία..

Φαίνεται, δηλαδή, ότι οι θετικές επιδράσεις από την αποκλιμάκωση των επιτοκίων, κατά 100 μονάδες βάσης σωρευτικά, που ξεκίνησε τον περασμένο Ιούνιο, δεν έχουν ακόμα επηρεάσει τα μεγέθη της πραγματικής οικονομίας. Επίσης, παρά το γεγονός ότι τα πραγματικά εισοδήματα αυξάνονται, καθώς ο πληθωρισμός μειώνεται και οι ονομαστικοί μισθοί ενισχύονται, η ανάπτυξη παραμένει αδύναμη. Προφανώς, η αυστηροποίηση της νομισματικής πολιτικής συνέβαλε σε αυτό, αλλά αυτός δεν είναι ο κύριος παράγοντας. Η χαμηλή ανάπτυξη της ΖτΕ είναι διαχρονικό και διαρθρωτικό πρόβλημα και η νομισματική πολιτική -εκ φύσεως- δεν μπορεί να επιλύσει διαρθρωτικά ζητήματα (“Escaping stagnation: towards a stronger euro area”, Speech by Isabel Schnabel, Member of the Executive Board of the ECB, October 2024). Όπως, άλλωστε, αναφέρεται στις εκθέσεις Letta και Draghi, η ΖτΕ χαρακτηρίζεται από σημαντικές διαρθρωτικές ακαμψίες που έγιναν εμφανείς κατά τη διάρκεια της χρηματοπιστωτικής κρίσης και επιδεινώθηκαν μετά την πανδημία και την ενεργειακή κρίση. Οι παράγοντες που έχουν οδηγήσει σε μία μακροπρόθεσμη αναιμική ανάπτυξη έχουν ως ακολούθως:

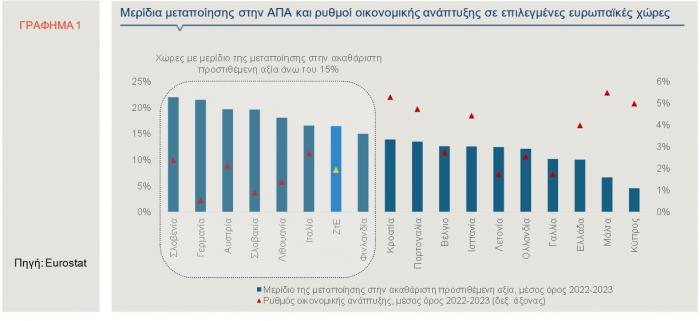

Πρώτον, η μεγάλη εξάρτηση της ευρωπαϊκής οικονομίας -και ιδιαίτερα της γερμανικής- από τους παραδοσιακούς κλάδους της μεταποίησης και των κατασκευών. Στο Γράφημα 1, απεικονίζονται τα μερίδια του κλάδου της μεταποίησης στην ακαθάριστη προστιθέμενη αξία επιλεγμένων ευρωπαϊκών χωρών και οι αντίστοιχοι ρυθμοί μεγέθυνσης, της περιόδου 2022-2023 (μέσοι όροι). Παρατηρούμε σημαντικές διαφορές στις οικονομικές επιδόσεις. Χώρες όπως η Γερμανία, η Σλοβακία, η Λιθουανία και η Φινλανδία, που εξαρτώνται έντονα από τη μεταποίηση, επλήγησαν περισσότερο από την ενεργειακή κρίση, επιτυγχάνοντας αναιμικούς ρυθμούς ανάπτυξης.

Από την άλλη πλευρά, οι μεσογειακές χώρες, όπως η Κροατία, η Πορτογαλία, η Ισπανία, η Ελλάδα, η Μάλτα και η Κύπρος, που είναι προσανατολισμένες στις υπηρεσίες και τον τουρισμό πέτυχαν καλύτερες επιδόσεις. Συνεπώς, η αντίστροφη συσχέτιση αποκαλύπτει ότι η μεγάλη βαρύτητα της μεταποίησης στην οικονομία συσχετίζεται με τους χαμηλούς ρυθμούς μεγέθυνσης των τελευταίων ετών. Η νομισματική πολιτική πιθανώς να συνέβαλε στην ετερογένεια στη ΖτΕ, αφού μία οικονομία με ισχυρή μεταποιητική βάση είναι πιθανό να είναι πιο ευαίσθητη στις αλλαγές των επιτοκίων συγκριτικά με τις οικονομίες που είναι προσανατολισμένες στις υπηρεσίες. Ωστόσο, τα διαρθρωτικά προβλήματα της ευρωπαϊκής βιομηχανίας δεν μπορούν να επιλυθούν ακόμα και με χαμηλά επιτόκια, όπως αποδείχθηκε κατά τη διάρκεια της προηγούμενης δεκαετίας. Επιπλέον, το ενεργειακό σοκ του 2022 διαδραμάτισε αξιοσημείωτο ρόλο, αφού φαίνεται ότι στις ενεργοβόρες χώρες συμπιέστηκε περισσότερο η οικονομική δραστηριότητα.

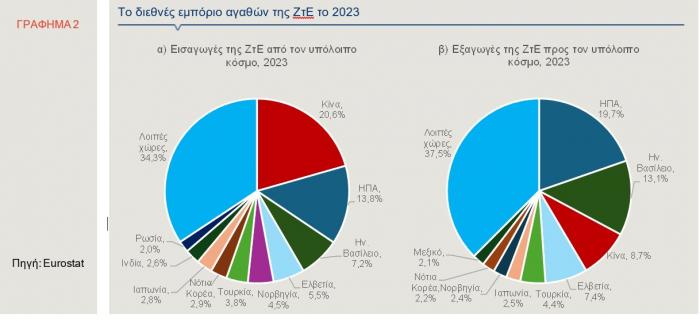

Δεύτερον, οι εισαγωγές αγαθών της ΖτΕ από συγκεκριμένες αγορές και ιδιαίτερα από την Κίνα (Γράφημα 2α) όπου υπάρχει υψηλός βαθμός εξάρτησης. Τα τελευταία χρόνια, η Κίνα φαίνεται να έχει σημειώσει κάποια πρόοδο ως προς τον στόχο της μείωσης της εξάρτησής της από άλλες αγορές, μεταξύ των οποίων και η ΖτΕ, ενώ παράλληλα έχει αυξηθεί η ζήτηση από τη ΖτΕ σε κινεζικά μεταποιητικά αγαθά (de Soyres and Moore, 2024). Σύμφωνα, όμως, με πρόσφατη ανάλυση της Ομοσπονδιακής Τράπεζας (“An investigation into the economic slowdown in the euro area”, FED, December 2024), η εξάρτηση των εξαγωγών της ΖτΕ προς την Κίνα συσχετίστηκε με ελαφρώς χαμηλότερη αύξηση του ευρωπαϊκού ΑΕΠ, την περίοδο 2017-2019, και με μεγαλύτερη επιβράδυνσή του, την περίοδο 2022-2023.

Επίσης, όσον αφορά στις εξαγωγές της ΖτΕ προς τον υπόλοιπο κόσμο (Γράφημα 2β), η ενεργειακή κρίση και η επακόλουθη απότομη άνοδος των τιμών του φυσικού αερίου ήταν ένα τεράστιο σοκ ανταγωνιστικότητας, καθώς το κόστος εισροών των Ευρωπαίων εξαγωγέων αυξήθηκε απότομα σε σχέση με το αντίστοιχο των ανταγωνιστών. Ως αποτέλεσμα, οι εξαγωγές αγαθών κλάδων έντασης ενέργειας (μεταποιητικά αγαθά) μειώθηκαν σημαντικά, το 2023 (“How have higher energy prices affected industrial production and imports?”, ECB Economic Bulletin, Issue 1, 2023). Αν και το ενεργειακό κόστος έχει μειωθεί, παραμένει σχεδόν τέσσερις φορές υψηλότερο σε σύγκριση με τις ΗΠΑ. Συνεπώς, η ενέργεια θα παραμείνει, πιθανότατα, τροχοπέδη στην ανταγωνιστικότητα των τιμών των διεθνώς εμπορεύσιμων αγαθών της ΖτΕ, για αρκετό χρονικό διάστημα.

Τέλος, ο ανταγωνισμός έχει καταστεί οξύτατος και η Ευρώπη υστερεί. Πριν από δύο δεκαετίες, κινεζικές εταιρείες ειδικεύονταν κυρίως στην παραγωγή προϊόντων χαμηλής αξίας, όπως ενδύματα, υποδήματα και πλαστικά. Σήμερα, η Κίνα αναπτύσσει ολοένα και μεγαλύτερη παραγωγική ικανότητα σε βιομηχανίες υψηλής προστιθέμενης αξίας, όπως ο κλάδος της αυτοκινητοβιομηχανίας και των εξειδικευμένων μηχανημάτων. Η άνοδος της Κίνας, λοιπόν, στην παγκόσμια αλυσίδα αξίας, όχι μόνο μειώνει τη ζήτηση για αγαθά της ΖτΕ, αλλά καθιστά την Κίνα ένα μεγάλο ανταγωνιστή. Το γεγονός αυτό, δε, είχε σημαντικό αρνητικό αντίκτυπο στη γερμανική και την ιταλική οικονομία, αφού οι εταιρείες αυτών των ευρωπαϊκών χωρών και οι αντίστοιχες κινεζικές ανταγωνίζονται στις ίδιες εξαγωγικές αγορές.

Συνοψίζοντας, τα τελευταία χρόνια, η ανάπτυξη στη ΖτΕ παραμένει αδύναμη και γίνεται όλο και πιο άνιση. Προς αυτή την κατεύθυνση συνέβαλε και η νομισματική πολιτική, ωστόσο δεν είναι ο βασικός παράγοντας. Η Ευρώπη αντιμετωπίζει χρόνιες, διαρθρωτικές αδυναμίες και οι ευρωπαϊκές κυβερνήσεις έχουν ευθύνη να μετατρέψουν τις τρέχουσες προκλήσεις σε ευκαιρίες. Η Ευρώπη έχει αποδείξει στο παρελθόν ότι μπορεί να προσαρμοστεί και να ανακάμψει, όταν αντιμετωπίζει αντιξοότητες. Η αντιμετώπιση της στασιμότητας απαιτεί δυναμική δράση τόσο σε εθνικό, όσο και σε ευρωπαϊκό επίπεδο. Απαιτεί την προτεραιοποίηση της επιχειρηματικότητας, ώστε να ενισχυθεί ο ανταγωνισμός, την ενίσχυση της ενιαίας αγοράς, τη βελτίωση της πρόσβασης σε ιδιωτικά κεφάλαια και τη μείωση της γραφειοκρατίας. Επιπλέον, σημαίνει επίσπευση της πράσινης μετάβασης και του ψηφιακού μετασχηματισμού για την προώθηση της καινοτομίας και την ανάκτηση της ανταγωνιστικότητας των τιμών.