Στη λήξη του μήνα και του τριμήνου, ανέπνευσε η αγορά. Οι τοποθετήσεις σε τράπεζες, λόγω MSCI, αλλά και οι εκροές στις μετοχές που θα φύγουν από το δείκτη, τράβηξαν τα βλέμματα. Ξημερώματα ανακοινώθηκε και η αναβάθμιση από τον οίκο, αλλά από το Μάιο του 2027 αντί του Αυγούστου 2026. Η απόφαση λήφθηκε για να δοθεί αρκετός χρόνος προσαρμογής, σύμφωνα με την MSCI.

Τζίρο πάνω από 200 εκατ. ευρώ έκαναν οι συστημικές και κατέγραψαν μεγάλη άνοδο. Από την άλλη πιέστηκε ξανά η Allwyn, βγήκαν χαρτιά στον ΟΤΕ και στη Jumbo, με την τελευταία να κρατιέται οριακά θετική.

Ωραιοποιήθηκε κάπως η εικόνα και στο τρίμηνο έχουμε τώρα πτώση μόλις 2,63% για το Γενικό Δείκτη και μόλις 0,18% για τον τραπεζικό. Ο Μάρτης είχε απώλειες 9,33% για το Γ.Δ. και 10,68% για τον τραπεζικό.

Εντυπωσιακό το κλείσιμο χθες στη Wall Street και φαίνεται ότι υπάρχουν προϋποθέσεις για συνέχεια.

Τράπεζες: Είχαν πιεστεί πολύ εδώ και πολλές εβδομάδες. Μετά από αρκετές απογοητεύσεις, όπου αρκετοί που έτρεξαν για το ριμπάουντ κάηκαν, χθες είδαμε μεγάλη κίνηση στις μετοχές του κλάδου.

Στο +6,73% η Alpha Bank, +6,33% η Eurobank, +5,37% η Πειραιώς και +4,21% η Εθνική Τράπεζα. Άλμα που συνοδεύτηκε και από άλμα στις συναλλαγές.

Viohalco: Σε κάθε αντίδραση της αγοράς είναι από τις πρώτες που βγάζουν κίνηση και μάλιστα καλύτερη έναντι των περισσότερων μετοχών. Χθες ήταν πάλι μία τέτοια μέρα.

Το Χ.Α. έκανε μία μεγάλη κίνηση και η Viohalco έδειξε πως το έχει εύκολο το πάνω. Και όχι μόνο αυτή. Και οι θυγατρικές της ακολούθησαν.

Η «μαμά» κατέγραψε τη μεγαλύτερη άνοδο στον FTSE25 και τη δεύτερη θέση πήρε η Cenergy. Καλά τα πήγε και η ΕΛΒΑΛΧΑΛΚΟΡ.

Bally’s Intralot: Χρειάζεται προσοχή εδώ από όσους έχουν short θέση. Όπως είδαμε χθες οι πωλητές δεν ήταν σημαντικοί.

Πέρασαν φαίνεται οι εποχές που έκανε τεράστιους όγκους και έχει μάλλον μαζευτεί το χαρτί. Αυτό σημαίνει πως αν συνεχιστεί η άνοδος και πρέπει να κλείσει η shortθέση της Qube Research & Technologies Limited (0,61%) ίσως να δούμε δυνατή άνοδο, αν δεν βρίσκει χαρτιά.

Από την άλλη ακούστηκαν και κάποια σενάρια εξαγορών για την εταιρεία.

Η αλήθεια είναι πως έχουν ακουστεί εδώ και κάμποσες μέρες. Ειδικά για τη Novibet, είναι από τότε που ακυρώθηκε το deal με την Allwyn, για να μην πούμε από τότε που υπήρξε η διαφωνία της Επιτροπής Ανταγωνισμού. Έχει ακουστεί και για τη William Hill.

Δεν ξέρουμε κατά πόσο θα ήθελε να απλώσει κι άλλο τα δίχτυα της η εταιρεία, μετά από μία τέτοια μεγάλη κίνηση που έχει ήδη γίνει με τη συνένωση. Σήμερα είναι η ενημέρωση των αναλυτών από τη διοίκηση, επομένως μπορεί να έχουμε θετικά νέα.

ΟΛΠ: Το τελευταίο τρίμηνο του 2025 δεν είχε την πορεία του αντίστοιχου του 2024 με αποτέλεσμα στο σύνολο της χρήσης τα καθαρά κέρδη να μειωθούν οριακά και να διαμορφωθούν στα 86,2 εκατ. ευρώ. Μικρή αύξηση είχαν τα EBITDA.

Η εταιρεία θα δώσει μέρισμα 1,896 ευρώ, λίγο κάτω από το περσινό. Αν και είναι καθαρή και με γεμάτο ταμείο δίνει το 55% των κερδών. Θα μπορούσε να δώσει κάτι παραπάνω.

Εξαιρετική πορεία από την κρουαζιέρα, ενώ παρά τη μείωση της διακίνησης εμπορευματοκιβωτίων στο δεύτερο εξάμηνο, οι προβλήτες πήγαν καλά.

Αντιθέτως, η ακτοπλοΐα δεν πήγε καλά λόγω μείωσης των λιμενικών τελών, που είχε γίνει μετά από αίτημα του υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής.

Dotsoft: Δείτε εδώ τώρα βελτίωση. Με αποτίμηση 84 εκατ. ευρώ έβγαλε καθαρά κέρδη 6,54 εκατ. ευρώ από 2,8 εκατ. ευρώ το 2024.

Πρέπει να έχει το χαμηλότερο P/E στον κλάδο (12,8 φορές) αλλά θα το δούμε όταν δημοσιεύσουν όλες του κλάδου.

H Profile για παράδειγμα, η οποία έβγαλε και αυτή χθες αποτελέσματα έχει αποτίμηση 170 εκατ. ευρώ, διπλάσια δηλαδή της Dotsoft και εμφάνισε καθαρά κέρδη 6,3 εκατ. ευρώ.

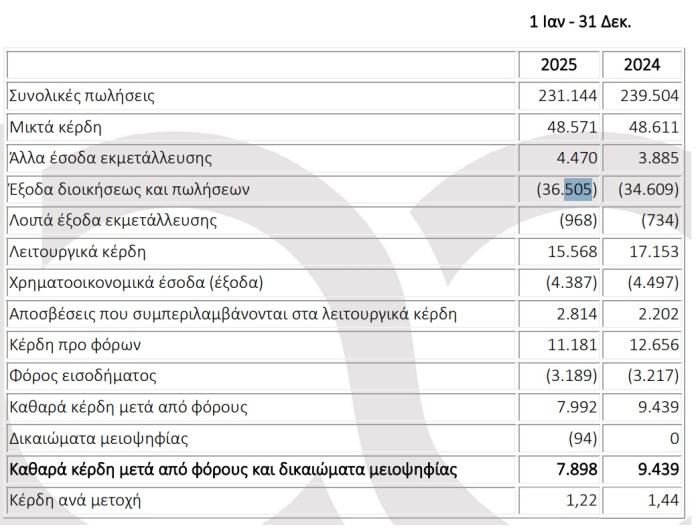

Πετρόπουλος: Η μετοχή είναι αρκετά αδύναμη και μάλιστα είναι σε χαμηλά 12 μηνών με την αποτίμηση να έχει πέσει στα 56 εκατ. ευρώ. Τα αποτελέσματα που δημοσίευσε έδειξαν υποχώρηση τόσο των πωλήσεων όσο και της κερδοφορίας.

Έτσι τα καθαρά κέρδη μειώθηκαν στα 7,9 εκατ. ευρώ από 9,4 εκατ. ευρώ.

Βέβαια με μικρότερο τζίρο είχε ίδιο μικτό κέρδος και η πτώση των κερδών έχει να κάνει με τα έξοδο πωλήσεων και διοίκησης.

Όμως πάλι οι δείκτες αποτίμησης παραμένουν χαμηλοί, ίσως λόγω απουσίας growth.

Αποποίηση ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση ή προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Η ιστοσελίδα δεν φέρει ουδεμία ευθύνη για τυχόν επενδυτικές ή λοιπές αποφάσεις που θα ληφθούν με βάση τις παραπάνω πληροφορίες.