Η αμερικανική οικονομία και η Wall Street θα συνεχίσουν και το 2025 να υπεραποδίδουν έναντι ευρωζώνης και ευρωπαϊκών αγορών, σύμφωνα με την ετήσια έκθεση της ING για το επόμενο έτος.

Η τράπεζα, πάντως, σε αντίθεση με άλλους δεν «βλέπει» απόλυτη ισοτιμία μεταξύ ευρώ και δολαρίου ούτε το 2025, ούτε το 2026, παρά τη διαφορά που θα υπάρχει στα βασικά επιτόκια ΗΠΑ και ευρωζώνης.

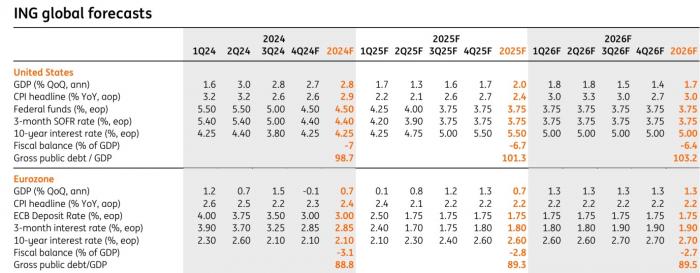

Εμφανίζεται αρκετά συγκρατημένη στην εκτίμησή της για το πετρέλαιο, εκτιμώντας ότι το brent θα διαμορφωθεί στα 80 δολάρια το 2025 και στα 70 το 2026, ενώ ακόμη πιο χαλαρές είναι οι εκτιμήσεις της για το φυσικό αέριο, καθώς αναμένει μέση τιμή 33 ευρώ το 2025 και 28 ευρώ το 2026.

Τρία σενάρια αγορές και οικονομίες

Ο κατάλογος των επενδυτικών αναγκών στις περισσότερες οικονομίες είναι μακρύς και διαρκώς αυξανόμενος. Ωστόσο, είναι αβέβαιο αν το επόμενο έτος θα σημειωθεί σημαντική παγκόσμια επενδυτική έκρηξη. Αντίθετα, υπάρχει μεγάλος κίνδυνος επενδυτικής απόκλισης. Αν και οι λεπτομέρειες της νέας οικονομικής πολιτικής των ΗΠΑ είναι ακόμη ασαφείς, η πίεση στις αμερικανικές εταιρείες για αποκατάσταση θα αυξηθεί και οι ξένες εταιρείες θα αισθανθούν την ανάγκη να αυξήσουν την παρουσία τους στις ΗΠΑ. Και όλα αυτά θα πρέπει να δώσουν ώθηση στις επενδύσεις.

Η ανάγκη για επενδύσεις στην ευρωζώνη και την Κίνα είναι επίσης μεγάλη, αλλά οι δημοσιονομικοί περιορισμοί και οι νέες γεωπολιτικές αβεβαιότητες θα μπορούσαν να συγκρατήσουν μια έκρηξη δαπανών. Μια νέα εποχή βιομηχανικών πολιτικών στις ΗΠΑ θα μπορούσε στην πραγματικότητα να κανιβαλίσει τις επενδύσεις αλλού, οδηγώντας σε επενδυτικές αποκλίσεις.

Πολλοί κεντρικοί τραπεζίτες έχουν ήδη κηρύξει τη νίκη επί του πληθωρισμού φέτος, προβάλλοντας τις πρόσφατες τάσεις μέχρι το 2025. Η ING παραμένει πιο επιφυλακτική. Βραχυπρόθεσμα, ο κυκλικός αποπληθωρισμός θα εξακολουθήσει να επικρατεί, ιδίως στην ευρωζώνη, καθώς η στροφή της αγοράς εργασίας θα επιβραδύνει περαιτέρω την αύξηση των μισθών. Ωστόσο, αυτό μπορεί να μην είναι η πλήρης ιστορία για το 2025. Στην πραγματικότητα, υπάρχει μεγάλη πιθανότητα ο πληθωρισμός να επιστρέψει δυναμικά.

Οι πιθανοί δασμοί δεν είναι ο μόνος παράγοντας που θα μπορούσε να αναζωπυρώσει τον πληθωρισμό κατά τη διάρκεια του έτους. Τα επενδυτικά σχέδια και οι πρωτοβουλίες θα μπορούσαν εύκολα να επαναφέρουν περιορισμούς από την πλευρά της προσφοράς σε πολλές οικονομίες, δημιουργώντας νέες πληθωριστικές πιέσεις.

Αρχικά, αυτές οι επενδύσεις μπορεί να οδηγήσουν σε υψηλότερο πληθωρισμό, με την ελπίδα ότι τελικά θα ενισχύσουν την παραγωγικότητα και θα μειώσουν τις πληθωριστικές πιέσεις. Κατά συνέπεια, το 2025 θα μπορούσε να σηματοδοτήσει την έναρξη ενός μοτίβου πληθωρισμού τύπου «stop-and-go», με μικρότερους αλλά συχνότερους κύκλους, που ενδεχομένως θα καθιστούσε αναγκαία μια πιο ενεργή νομισματική πολιτική ή μια παρατεταμένη, σταθερή προσέγγιση από τους κεντρικούς τραπεζίτες

Οι επενδύσεις που χρηματοδοτούνται από το χρέος στον δυτικό κόσμο θα μπορούσαν εύκολα να επαναφέρουν τις ανησυχίες για τη βιωσιμότητα του χρέους στην ευρωζώνη και τις ΗΠΑ. Με πολύ υψηλότερες πληθωριστικές πιέσεις από ό,τι στη δεκαετία του 2010, οι κεντρικές τράπεζες δεν μπορούν να προχωρήσουν σε εξαιρετικά διευκολυντικές νομισματικές πολιτικές σε όλους τους τομείς. Το κατώτερο όριο για τα επιτόκια θα είναι αυτή τη φορά υψηλότερο από ό,τι στη δεκαετία του 2010.

Παρόλα αυτά, καθώς το υψηλό άκρο της καμπύλης είναι κρίσιμο για το κόστος δανεισμού των ενυπόθηκων δανείων και των επιχειρήσεων, όταν έρθει η ώρα, τόσο η Ομοσπονδιακή Τράπεζα των ΗΠΑ όσο και η Ευρωπαϊκή Κεντρική Τράπεζα θα αναγκαστούν να αντιμετωπίσουν τις αυξημένες αποδόσεις των ομολόγων, προσπαθώντας να συνδυάσουν την ανάγκη για επενδύσεις με τη σταθερότητα των τιμών.

Αυτό θα μπορούσε να οδηγήσει σε μια νέα συζήτηση σχετικά με τον έλεγχο της καμπύλης αποδόσεων στις ΗΠΑ και την ευρωζώνη, αναγκάζοντας τελικά και τις δύο κεντρικές τράπεζες να αρχίσουν να αγοράζουν και πάλι κρατικό χρέος μεγαλύτερης διάρκειας. Η ΕΚΤ διαθέτει ήδη ένα μέσο για το σκοπό αυτό: το Transmission Protection Instrument (TPI). Ίσως χρειαστεί να το χρησιμοποιήσουν νωρίτερα από ό,τι είχαν ποτέ σκεφτεί.

Οι επιλογές ΕΚΤ και Fed

Έχοντας αργήσει να αντιμετωπίσει την αύξηση του πληθωρισμού και αναμφισβήτητα καθυστερήσει να σταματήσει τις αυξήσεις των επιτοκίων πέρυσι, η ΕΚΤ εμφανίζεται τώρα αποφασισμένη να προηγηθεί της καμπύλης και να επαναφέρει τα επιτόκια σε ουδέτερο επίπεδο το συντομότερο δυνατό.

Για τα «περιστέρια», αυτό είναι ένα αυτονόητο ζήτημα, ενώ για τα «γεράκια», το επιχείρημα φαίνεται να είναι ότι η γρήγορη επαναφορά των επιτοκίων σε ουδέτερο επίπεδο θα μπορούσε να είναι αρκετή για να αποφευχθεί άλλο ένα επεισόδιο μη συμβατικής νομισματικής πολιτικής με ποσοτική χαλάρωση και αρνητικά επιτόκια στην πορεία.

Ωστόσο, με την εμφάνιση περισσότερων καθοδικών κινδύνων για την οικονομία της ευρωζώνης και ακόμη και αν οι πληθωριστικές πιέσεις δεν εξαφανιστούν εντελώς, αναμένουμε ότι η ΕΚΤ θα κινηθεί κάτω από το ουδέτερο επίπεδο. Αυτό θα ακολουθούσε τη γραμμή επιχειρηματολογίας της ΕΚΤ από τον Σεπτέμβριο του τρέχοντος έτους, δηλαδή, δίνοντας μεγαλύτερη έμφαση στην αντιμετώπιση της έλλειψης ανάπτυξης από το να αποσπάσει και τα τελευταία κομμάτια πληθωρισμού. Ως αποτέλεσμα, προβλέπεται ότι το επιτόκιο καταθέσεων θα φθάσει στο 1,75% πριν από το καλοκαίρι

Αρκετοί αναρωτιούνται γιατί η Fed έχει ήδη μειώσει το βασικό επιτόκιο κατά 75 μ.β., παρά το γεγονός ότι η οικονομία αναπτύσσεται με ρυθμό κοντά στο 3%, ο πληθωρισμός είναι πάνω από το στόχο, η ανεργία παραμένει πολύ χαμηλή και οι αγορές μετοχών και οι τιμές των κατοικιών βρίσκονται σε ιστορικά υψηλά επίπεδα.

Το σκεπτικό λέει ότι ο κύκλος αύξησης των επιτοκίων του 2022/23 ήταν ο πιο γρήγορος και επιθετικός των τελευταίων 40 ετών και ότι η περίοδος μεταξύ της τελευταίας αύξησης των επιτοκίων και της πρώτης μείωσης των επιτοκίων ήταν ασυνήθιστα μεγάλη, 14 μήνες - ο μέσος όρος ήταν περίπου έξι μήνες τα τελευταία 50 χρόνια. Η νομισματική πολιτική λειτουργεί με μεγάλες και ποικίλες καθυστερήσεις και η Fed επιθυμεί μια ήπια προσγείωση.

Το γεγονός ότι έχει διπλή εντολή για πληθωρισμό 2% και μέγιστη απασχόληση σημαίνει ότι πρέπει να καθορίζει τη νομισματική πολιτική για να βελτιστοποιήσει και τα δύο. Ο πληθωρισμός δείχνει να έχει καλύτερη συμπεριφορά και αυτό της επιτρέπει να δώσει μεγαλύτερη έμφαση στα στοιχεία για την απασχόληση που ψυχραίνουν

Μέχρι τη συνεδρίαση της FOMC του Μαρτίου, η Fed θα έχει μια σαφέστερη κατανόηση των σχεδίων του Ντ. Τραμπ για τους δασμούς, τη φορολογία και τις δαπάνες. Η προοπτική των φορολογικών περικοπών που θα στηρίξουν την ανάπτυξη, ενώ οι δασμοί θα ωθήσουν τον πληθωρισμό, σίγουρα συνηγορεί υπέρ μιας πιο αργής και σταδιακής πορείας μείωσης των επιτοκίων το επόμενο έτος. Αναμένονται μειώσεις 25 μ.β. ανά τρίμηνο το 2025 με τελικό επιτόκιο γύρω στο 3,75% το τρίτο τρίμηνο.

Νικητές και ηττημένοι στην ευρωζώνη

Η γαλλική οικονομία προετοιμάζεται για ένα ταραχώδες 2025, με την πολιτική αστάθεια να ρίχνει μακρά σκιά στις προοπτικές της. Η συνεχής απειλή της μομφής κατά οποιασδήποτε κυβέρνησης τοποθετηθεί, η αδυναμία ψήφισης ενός προϋπολογισμού για την τακτοποίηση των δημόσιων οικονομικών και η προοπτική ακόμη περισσότερων εκλογών απλώς τροφοδοτούν την αβεβαιότητα. Και αυτό βλάπτει τόσο τις καταναλωτικές δαπάνες όσο και τις επιχειρηματικές επενδύσεις.

Η χαοτική συζήτηση για τον προϋπολογισμό του 2025 αφήνει θολό το φορολογικό τοπίο, αλλά ένα πράγμα είναι σαφές: το διογκούμενο δημοσιονομικό έλλειμμα θα αναγκάσει την κυβέρνηση να σφίξει το δημοσιονομικό ζωνάρι, καταπνίγοντας την οικονομική ανάπτυξη. Στο διεθνές μέτωπο, οι διαφαινόμενοι δασμοί και η υποτονική παγκόσμια οικονομική δραστηριότητα πρόκειται να δυσχεράνουν τις γαλλικές εξαγωγές. Ως αποτέλεσμα, η αύξηση του ΑΕΠ προβλέπεται να επιβραδυνθεί στο 0,6% το 2025, από 1,1% το 2024

Η γερμανική οικονομία βρίσκεται σε de facto στασιμότητα από τις αρχές του 2020 και οι αρνητικές προοπτικές από ορισμένες εμβληματικές εταιρείες, επιτέλους, οδήγησαν στην ευρύτερη πολιτική συνειδητοποίηση ότι η οικονομία χρειάζεται επειγόντως μεταρρυθμίσεις και επενδύσεις. Το αναπάντητο ερώτημα εξακολουθεί να είναι αν η Γερμανία θα προσπαθήσει να εκσυγχρονίσει «μόνο» το παλιό επιχειρηματικό της μοντέλο, που αποτελείται από φθηνή ενέργεια και ακμάζουσες εξαγωγές, ή αν θα επιλέξει μια πλήρη οικονομική αναμόρφωση.

Εκτιμάται ότι μετά τις εκλογές του Φεβρουαρίου, μια νέα κυβέρνηση θα προβεί σε μεγαλύτερη δημοσιονομική τόνωση, είτε με την αλλαγή του συνταγματικού φρένου χρέους είτε με τη χρήση ειδικών κονδυλίων. Η Γερμανία χρειάζεται πρόσθετη δημοσιονομική τόνωση της τάξης του 1,5% του ΑΕΠ ετησίως για τα επόμενα δέκα χρόνια, μόνο και μόνο για να καλύψει το επενδυτικό κενό της τελευταίας δεκαετίας. Χρειάζονται διαρθρωτικές μεταρρυθμίσεις και επενδύσεις για να σπάσει ο σημερινός φαύλος κύκλος. Εάν υλοποιηθούν, η οικονομία θα πρέπει να δει μια σταδιακή ανάκαμψη το 2025. Εάν όχι, η στασιμότητα θα είναι το νέο φυσιολογικό.

Παρόλο που η αύξηση της απασχόλησης μπορεί να ενισχυθεί, η γενική τάση για την ιταλική οικονομία παραμένει σταθερή. Μια σταδιακή αύξηση του γενικού πληθωρισμού προς την περιοχή του 2% έως το 2025, σε συνδυασμό με την αύξηση των ωρομισθίων κατά 3%, θα επιτρέψουν κάποια μεγαλύτερη κάλυψη των πραγματικών μισθών, συμβάλλοντας στη στήριξη μιας σταδιακής ανάκαμψης της ιδιωτικής κατανάλωσης. Οι επενδυτικές προοπτικές φαίνονται πιο αβέβαιες. Η πιθανή επιβράδυνση της ανάπτυξης της αγοράς ακινήτων μετά την υπέρβαση του «υπερπλεονάσματος» θα πρέπει να αντισταθμιστεί εν μέρει από την ώθηση της συνιστώσας των κατασκευών υποδομών που ενεργοποιείται από τα ταμεία ανάκαμψης της ΕΕ καθώς πλησιάζει η προθεσμία του 2026.

Εν τω μεταξύ, ο κίνδυνος ενός νέου γύρου δασμών των ΗΠΑ στα ιταλικά προϊόντα υπό την προεδρία Τραμπ θα μπορούσε να καθυστερήσει την ανάκαμψη της συνιστώσας των επενδύσεων σε μηχανολογικό εξοπλισμό, η οποία κατ' αρχήν ευνοείται από την επικείμενη νομισματική χαλάρωση της ΕΚΤ. Δεν αναμένονται εκπλήξεις από τη δημοσιονομική πολιτική, καθώς τα περιορισμένα περιθώρια ελιγμών που αφήνει η ανανεωμένη ευρωπαϊκή δημοσιονομική διακυβέρνηση θα χρησιμοποιηθούν κυρίως για την αναχρηματοδότηση υφιστάμενων μέτρων και όχι για νέα.

Η Ισπανία αποτελεί βασικό μοχλό οικονομικής ανάπτυξης στην ευρωζώνη μετά την πανδημία και η τάση αυτή αναμένεται να συνεχιστεί μέχρι το 2025. Ωστόσο, οι κινητήριοι μοχλοί αυτής της ανάπτυξης μετατοπίζονται.

Η ανάπτυξη μετά την κρίση τροφοδοτήθηκε από την αύξηση του πληθυσμού, τις ισχυρές εξαγωγές υπηρεσιών και την κρατική κατανάλωση, παρά το δύσκολο περιβάλλον πληθωρισμού και περιοριστικής νομισματικής πολιτικής. Αυτό επηρέασε ιδιαίτερα τα ισπανικά νοικοκυριά, οδηγώντας σε μείωση του καθαρού εισοδήματος από τόκους τα τελευταία χρόνια. Με την έναρξη της νομισματικής χαλάρωσης, η ιδιωτική κατανάλωση και οι επενδύσεις αναμένεται να αυξηθούν.

Τα νοικοκυριά που επωφελούνται από τις αυξημένες αποταμιεύσεις και την ανθεκτική αγορά εργασίας θα αυξήσουν την κατανάλωσή τους σύμφωνα με την αύξηση του διαθέσιμου εισοδήματος. Οι ιδιωτικές επενδύσεις, ιδίως στον κατασκευαστικό τομέα, αναμένεται επίσης να λάβουν ώθηση από τη μείωση των επιτοκίων και τη διάθεση των κονδυλίων της ΕΕ για την ανάκαμψη και την ανθεκτικότητα. Μαζί, οι παράγοντες αυτοί θα διατηρήσουν την Ισπανία στην πρώτη γραμμή της ευρωζώνης το 2025.