Σε αναβάθμιση των τιμών – στόχων για τις ελληνικές τράπεζες και τοποθέτηση της Πειραιώς ως την κορυφαία επιλογή, προχωρά η Morgan Stanley, μετά και τις ανακοινώσεις των μεγεθών 2024 από τους τέσσερις συστημικούς ομίλους.

Ο αμερικανικός όμιλος δίνει πλέον:

- Τιμή – στόχο για την Alpha Bank στα 2,64 ευρώ από 2,11 ευρώ.

- Τιμή – στόχο για τη Eurobank στα 3,18 ευρώ από 2,77 ευρώ και σύσταση «equal-weight» από «overweight» πριν.

- Τιμή – στόχο για την Εθνική Τράπεζα στα 10,66 ευρώ από 9,05 ευρώ πριν.

- Τιμή – στόχο για την Πειραιώς στα 6,14 ευρώ από 4,96 ευρώ πριν και αναβάθμιση σε «overweight» από «equal-weight».

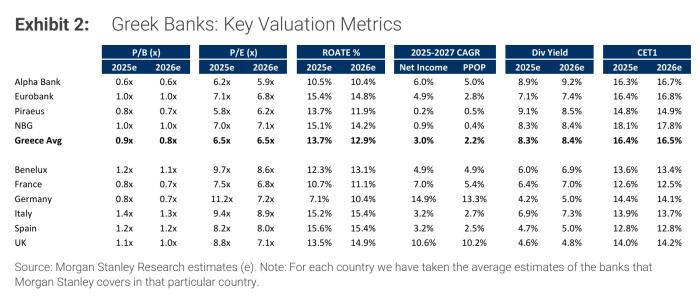

Στην έκθεση τονίζεται ότι οι ελληνικές τράπεζες είναι ευαίσθητες στα επιτόκια, ωστόσο επωφελούνται από τις σταθερές προοπτικές ανάπτυξης των δανείων, τα χαμηλά έσοδα από προμήθειες και την εξομάλυνση του COR. Με τις αποτιμήσεις να παραμένουν φθηνές στο 6,5x P/E για το 2026, έχουν ακόμη «πολύ μέλλον» μπροστά τους. πιστεύουμε ότι υπάρχει ακόμα αρκετό μέλλον.

Τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υποδηλώνουν ότι η συμπίεση των εσόδων από τόκους (NIM) αντισταθμίζεται εξ ολοκλήρου από την αύξηση των δανείων (+7,5-8%), την αύξηση των προμηθειών (+8%) και τη μείωση του COR (πάνω από 10 μονάδες βάσης) έως το 2027.

Εκτιμά ότι υπάρχει μέσο περιθώριο ανόδου 25% για τις τέσσερις μετοχές, σημειώνοντας, πάντως, ότι οι δικές της εκτιμήσεις είναι πιο συντηρητικές σε σύγκριση με το guidance και βασίζεται στην πρόβλεψη 6,5x 2026 P/E και 0,8x 2026 P/B για ROTE περίπου 13%.

Είναι σημαντικό ότι, με 50% πληρωμές μεταξύ 2025-27, οι εκτιμήσεις μας υποδηλώνουν ότι ~27% της κεφαλαιοποίησης της αγοράς επιστρέφεται σε μερίσματα.

Φθηνότερες από τις ευρωπαϊκές

Οι ελληνικές τράπεζες παραμένουν φθηνότερες από τις τράπεζες της ΕΕ. Εκτιμάται ότι η μείωση του discount για τις ελληνικές τράπεζες έναντι των τραπεζών της ΕΕ δικαιολογείται από:

- τις ισχυρές προοπτικές ανάπτυξης του ΑΕΠ για την Ελλάδα, στο 2,2/1,8% για το 2025-26 σύμφωνα με τις εκτιμήσεις της MS έναντι 0,8/0,9% για την περιοχή της ΕΕ.

- τα ισχυρότερα μακροοικονομικά και την αύξηση των επενδύσεων που υποστηρίζονται από τα ταμεία ανάκαμψης της ΕΕ και τις Άμεσες Ξένες Επενδύσεις που οδηγούν την απόδοση της αύξησης των δανείων με CAGR ~7. 5-8% το 2025 - 2027 έναντι χαμηλού μονοψήφιου ρυθμού αύξησης των καθαρών δανείων για τις αντίστοιχες τράπεζες της ΕΕ κατά μέσο όρο

- ενώ οι ελληνικές τράπεζες είναι πιο ευαίσθητες στις μειώσεις των επιτοκίων, υπάρχει υψηλότερη αύξηση των δανείων, υποδιεισδυτικά έσοδα από προμήθειες και συνεχή διαρθρωτική μείωση των προβλέψεων (με τα επίπεδα των NPE να ομαλοποιούνται προς τα επίπεδα του μέσου όρου της ΕΕ) που στηρίζουν τα καθαρά έσοδα, Το 2025 το ROA για τις ελληνικές τράπεζες είναι κατά μέσο όρο πάνω από 1% έναντι κάτω από 1% για τις τράπεζες της ΕΕ

- το ROTE για τις ελληνικές τράπεζες σύμφωνα με τις εκτιμήσεις είναι σύμφωνο με τις αντίστοιχες της ΕΕ το 2025, αλλά χαμηλότερο το 2026 λόγω της χαμηλότερης μόχλευσης.

Οι εκτιμήσεις ανά τράπεζα

Εξετάζοντας τις τέσσερις συστημικές τράπεζες ο αμερικανικός οίκος αναφέρει τα ακόλουθα:

- Πειραιώς: Παρόλο που η Πειραιώς είναι ευαίσθητη στα επιτόκια, πιστεύουμε ότι αυτό αντισταθμίζεται από την αύξηση των δανείων κατά 6% CAGR το 2025-27, την αύξηση των F&C κατά +9% το 2025-27 και την ομαλοποίηση των COR. Έφτασε σε μονοψήφιο δείκτη NPE το 2022. Το 2024, ο δείκτης διαμορφώθηκε κάτω από το ~3%. Έχει δείκτη κεφαλαίου 19,7% και CET 1 14,5% (2024) και αναμένονται μερισματικές πληρωμές 50% από το 2025 και μετά. Η αποτίμηση παραμένει ελκυστική σε επίπεδα κάτω του ~1x P/B για το 2026.

- Eurobank: Ένας ισχυρός ισολογισμός σημαίνει ότι η Eurobank είναι μία από τις πιο ανθεκτικές ελληνικές τράπεζες. Αναμένεται ότι τα εξυπηρετούμενα δάνεια θα αυξηθούν με ~7% CAGR το 2025-27. Η εξαγορά της Ελληνικής Τράπεζας αποτελεί προσαύξηση για την τράπεζα και την προώθηση ενός διαφοροποιημένου χαρτοφυλακίου για τη Eurobank εκτός Ελλάδας, με δυνατότητα για συνέργειες ύψους 120 εκατ. ευρώ, σύμφωνα με την εταιρεία.

- Alpha Bank: Το 2024 η Alpha Bank είχε δείκτη NPE 3,8%. Προβλέπεται δείκτης ~3,5% το 2025 και 3% μέχρι το 2026. Διαθέτει ισχυρό ισολογισμό με CAR (πλήρως επιβαρυμένο) 21,9% το 2024, υποστηρίζοντας την ικανότητα προώθησης της αύξησης των δανείων. Προβλέπεται CAGR αύξησης δανείων 6% το 2025-27. Η ευαισθησία του NIM στις μειώσεις των επιτοκίων μειώνεται υποστηριζόμενη από το χαρτοφυλάκιο επενδυτικών τίτλων, το οποίο αναμένουμε ότι θα ανατιμηθεί υψηλότερα το 2024-26. Προβλέπεται ότι το NII θα αυξηθεί κατά 6% το οικονομικό έτος 2027. Το RoTE θα μειωθεί στο 10,7% έως το 2027 από ~12,8% το 2023.

- Εθνική Τράπεζα: Ένα θετικό περιβάλλον επιτοκίων το 2025 (αν και χαμηλότερο από ό,τι το 2023) θα πρέπει να στηρίξει υψηλότερα NIM από ό,τι τα τελευταία χρόνια, ενώ προβλέπεται 2,8% NIM το 2025 έναντι περίπου 1,5% το 2021 και 1,7% το 2022. Η αύξηση του δανεισμού και η μακροοικονομική ανάκαμψη υποστηρίζουν τα καθαρά έσοδα από αμοιβές και προμήθειες, οδηγώντας στην πρόβλεψή μας για +9% CAGR το 2025-27. Τα διαρθρωτικά χαμηλότερα NPEs σε σύγκριση με τα τελευταία έτη συνεπάγονται χαμηλότερες προβλέψεις σε περίπου 46 μονάδες βάσης έως το 2025 έναντι περίπου 69 μονάδες βάσης το 2022 και περίπου 65 μονάδες βάσης το 2023.