Στις 25 Ιουνίου του 2025, κατά την διάρκεια της εξαμηνιαίας ακρόασης του Τζερόμ Πάουελ στην τραπεζική επιτροπή της αμερικανικής Γερουσίας, μία είδηση με τεράστιες προεκτάσεις για την πορεία της αμερικανικής αγοράς ήλθε στην επιφάνεια.

Ο Τιμ Σκοτ, Γερουσιαστής, πρόεδρος του Senate Banking Committee, απευθυνόμενος στον Πάουελ είπε:

«Θα συμφωνήσετε ότι η προσαρμογή και χαλάρωση του SLR (δείκτη συμπληρωματικής μόχλευσης) θα μπορούσε να απελευθερώσει περισσότερα κεφάλαια για τις τράπεζες να επενδύσουν σε αμερικάνικα ομόλογα και άλλα προϊόντα χαμηλού κινδύνου και θα ήταν επωφελές για τις επιχειρήσεις και τις οικογένειες σε όλη την Αμερική»

Τζ. Πάουελ: «Ναι, συμφωνώ».

Τι είναι όμως ακριβώς το SLR; Τι σημαίνει η μείωση του SLR από το 5%-6% στο 3,4%-4,25%;

Τι συνέβη ιστορικά στις αγορές όταν εφαρμόστηκε προσωρινά το 2020 και ποια είναι η ιστορικής σημασίας διαφορά συγκριτικά με το 2020;

Το SLR, η απαίτηση δηλαδή από τις τράπεζες να διαθέτουν ένα ενισχυμένο δείκτη συμπληρωματικής μόχλευσης ξεκίνησε στα απόνερα της μετά Lehman εποχής το 2008. Το 2014, η κεντρική τράπεζα των ΗΠΑ ολοκλήρωσε τις ενέργειες της μεταρρύθμισης με ισχύ του μέτρου την 01 Ιανουαρίου του 2018.

Ποια ήταν όμως η αντίδραση της αγοράς στη μείωση του SLR, ως έκτακτου μηχανισμού αποτροπής κρίσης τον Απρίλιο του 2020;

Η αγορά μολονότι το μέτρο παρουσιάστηκε με χαρακτήρα προσωρινό οδηγήθηκε σε ένα κολοσσιαίο ράλι, μέχρι το bear market του 2022.

Η πολύ σημαντική διαφορά του 2020 με το 2025 είναι ότι η πρόταση της FED πλέον δεν είναι προσωρινού χαρακτήρα αλλά δομικού και μόνιμου.

Το 2020 η μείωση του SLR υπήρξε ένα μηχανισμός έκτακτης ρευστότητας εν μέσω της πανδημίας, η πρόταση που προωθεί σήμερα η FED κοιτάει μακροπρόθεσμα στην ενίσχυση του Αμερικανικού συστήματος.

Φυσικά, η πρόταση της FED δεν είναι ακόμα σε εφαρμογή και παραμένει η οριστική ψήφιση του μέτρου αλλά αποτελεί πρόταση τεράστιου μεγέθους ενίσχυσης της ρευστότητας των αγορών.

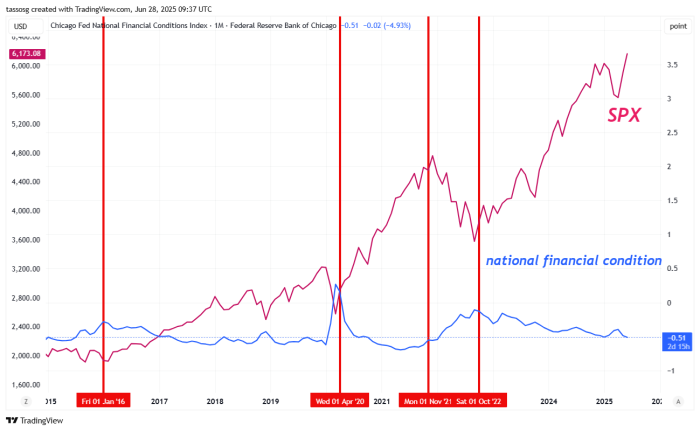

Κοιτώντας το δείκτη National Financial Conditions Index (NFCI) βλέπουμε εάν υπάρχει χαλάρωση ή σύσφιξη των χρηματοοικονομικών συνθηκών.

Η ιστορική παρατήρηση του δείκτη δείχνει ότι η χαλάρωση (easing the financial conditions) οδηγεί σχεδόν πάντα μακροπρόθεσμα σε άνοδο των αγορών, ενώ η άνοδος του δείκτη (tightening the financial conditions) οδηγεί συνήθως σε πτώση το αμερικανικό χρηματιστήριο.

Όταν η μπλε γραμμή φθίνει NFCI (easing) η μωβ γραμμή (S&P 500) οδηγείται σε άνοδο.

Όπως έχει σημειώσει ο Στάνλεϊ Ντρακενμίλερ (Stanley Druckenmiller): «Τα κέρδη δεν κινούν συνολικά την αγορά· αυτό το κάνει το Διοικητικό Συμβούλιο της Ομοσπονδιακής Τράπεζας (Federal Reserve Board)...

Εστιάστε στις κεντρικές τράπεζες και στην κίνηση της ρευστότητας... Οι περισσότεροι επενδυτές στην αγορά επικεντρώνονται στα κέρδη και σε συμβατικά μέτρα. Είναι η ρευστότητα που κινεί τις αγορές.»

*Ο κ. Αναστάσιος Γάλλος, MBA, BSc, είναι Certified Portfolio Manager (Γ) και Director at Value Investments ike (αποκλειστικός συνεργάτης της Wealth Fund Services Ltd).

Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται αποκλειστικά για πληροφοριακούς και μόνο σκοπούς. Σε καμία περίπτωση δεν πρέπει να εκληφθεί το παρόν ως επενδυτική συμβουλή ούτε προτροπή ή υποκίνηση ή προσφορά για την αγορά ή πώληση ή για συμμετοχή σε οποιαδήποτε συναλλαγή. Οι πληροφορίες που εκτίθενται στο παρόν βασίζονται σε δεδομένα από δημόσιες πηγές και παρόλο που οι πληροφορίες που εκτίθενται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, καμία διασφάλιση δε δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.