Διατηρεί τη σύσταση overweight και την επενδυτική στάση για τις μετοχές των ελληνικών τραπεζών η Euroxx, ενόψει των ανακοινώσεων των αποτελεσμάτων τους. Η χρηματιστηριακή εκτιμά ότι ότι ο κλάδος διατηρεί ισχυρό επενδυτικό story, παρά την ήδη σημαντική φετινή άνοδο και οι ελληνικές τράπεζες εισέρχονται στο 2026 με ισχυρή δυναμική εξαιτίας της βελτιωμένης πιστωτικής επέκτασης, τα σταθεροποιημένα περιθώρια, την ενισχυμένη κερδοφορία και τα περιθώρια περαιτέρω ανταμοιβής των μετόχων.

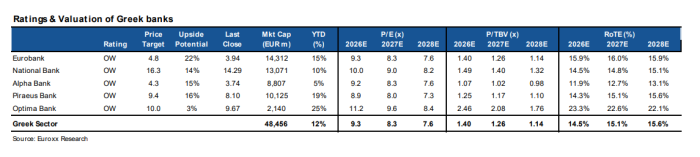

Η Euroxx ξεχωρίζει τη Eurobank και την Τράπεζα Πειραιώς ως top picks ενόψει αποτελεσμάτων, θεωρώντας ότι προσφέρουν ελκυστικό συνδυασμό ανάπτυξης, κερδοφορίας και αποτίμησης. Ειδικότερα για την Eurobank δίνει τιμή στόχο 4,8 ευρώ, με εκτιμώμενο περιθώριο ανόδου 22%, και την Τρ. Πειραιώς στα 9,4 ευρώ με περιθώριο ανόδου 16%. Στην Εθνική δίνει τιμή στόχο 16,3 ευρώ με περιθώριο ανόδου 14% και για την Alpha Bank τα 4,3 ευρώ με περιθώριο ανόδου 15%, ενώ τοποθετεί την Optima Bank στα 10 ευρώ με περιθώριο ανόδου 3%.

Η χρηματιστηριακή δίνει σύσταση overweight για όλες τις τράπεζες αντανακλώντας την εκτίμηση ότι ο κλάδος συνεχίζει να διαπραγματεύεται με ελκυστικούς όρους σε σχέση με τις προοπτικές του, παρά την ισχυρή άνοδο 12% από τις αρχές του έτους. Αξίζει να σημειωθεί ότι οι ελληνικές τράπεζες υπεραποδίδουν έναντι των ευρωπαϊκών, με τον δείκτη SX7P να καταγράφει κέρδη μόλις 4,2% στο ίδιο διάστημα.

Όπως σημειώνει η Euroxx, σε όρους αποτίμησης, οι ελληνικές τράπεζες διαπραγματεύονται με μέσο δείκτη P/E περίπου 8,3 φορές τα εκτιμώμενα κέρδη του 2027, έναντι περίπου 9,6 φορές για τις περιφερειακές ευρωπαϊκές τράπεζες. Η αποτίμηση αυτή θεωρείται ελκυστική, δεδομένου ότι οι ελληνικές εμφανίζουν υψηλότερους ρυθμούς ανάπτυξης και λειτουργούν σε ένα ισχυρό εγχώριο μακροοικονομικό περιβάλλον.

Η πρόσφατη διόρθωση των μετοχών, η οποία αποδόθηκε εν μέρει στην απόφαση του Αρείου Πάγου για τα παλαιά δάνεια του νόμου Κατσέλη, αξιολογείται από την Euroxx ως διαχειρίσιμη ως προς τον αντίκτυπό της, χωρίς να αλλοιώνει τη θετική μεσοπρόθεσμη εικόνα.

Ισχυρές προοπτικές για τις ελληνικές τράπεζες

Για το δ’ τρίμηνο του 2025, η Euroxx εκτιμά ότι οι ελληνικές τράπεζες θα εμφανίσουν μια συνολικά ανθεκτική εικόνα, με οριακή βελτίωση των καθαρών εσόδων από τόκους (NII) σε τριμηνιαία βάση, καθώς οι επιπτώσεις από τις μειώσεις επιτοκίων έχουν πλέον απορροφηθεί. Την ίδια ώρα, αναμένεται ισχυρή διψήφια αύξηση των εσόδων από προμήθειες, στοιχείο που εκτιμάται ότι θα ενισχύσει ουσιαστικά τα βασικά προ προβλέψεων κέρδη.

Η χρηματιστηριακή προβλέπει επίσης εποχική άνοδο των λειτουργικών εξόδων, χωρίς ωστόσο να διαφαίνεται κάποια αρνητική έκπληξη στο κόστος κινδύνου (COR). Ιδιαίτερη έμφαση δίνεται στη σημαντική αύξηση της καθαρής πιστωτικής επέκτασης στο τέλος του έτους, με τα περιθώρια να διατηρούνται σε σχετικά σταθερά επίπεδα, επιβεβαιώνοντας τη δυναμική του κλάδου.

Τον κύκλο των ανακοινώσεων ανοίγει η Τράπεζα Πειραιώς, ενώ οι περισσότερες τράπεζες –με εξαίρεση την Alpha Bank, η οποία έχει προγραμματίσει investor day για το δεύτερο τρίμηνο του 2026– αναμένεται να παρουσιάσουν παράλληλα με τα αποτελέσματα και νέους τριετείς στρατηγικούς στόχους.

Σύμφωνα με την Euroxx, το ενδιαφέρον της αγοράς δεν θα περιοριστεί στα μεγέθη του δ’ τριμήνου, αλλά θα στραφεί κυρίως στις προοπτικές για το 2026 και στα επικαιροποιημένα επιχειρηματικά πλάνα των τραπεζών. Οι εκτιμήσεις της χρηματιστηριακής κάνουν λόγο για ετήσιο σύνθετο ρυθμό αύξησης δανείων της τάξης του 8%-10% σε μεσοπρόθεσμο ορίζοντα, σχεδόν 10% μέση ετήσια αύξηση κερδών ανά μετοχή (EPS) και πιθανή περαιτέρω ενίσχυση των δεικτών διανομής μερισμάτων.

Εφόσον οι διοικήσεις επιβεβαιώσουν αυτούς τους στόχους, η Euroxx θεωρεί ότι θα ενισχυθεί περαιτέρω το θετικό επενδυτικό αφήγημα για τον τραπεζικό κλάδο, στηρίζοντας τις αποτιμήσεις και διατηρώντας ισχυρό το επενδυτικό ενδιαφέρον και για την επόμενη χρονιά.