Η μηνιαία δόση ενός στεγαστικού δανείου μπορεί, σε κάποιες περιπτώσεις, να είναι ίση ή ακόμη και χαμηλότερη από το ενοίκιο, μετατρέποντας ένα σταθερό έξοδο σε μια μορφή «αποταμίευσης» που οδηγεί σε βάθος χρόνου στην απόκτηση περιουσίας.

Σε μια περίοδο όπου το στεγαστικό κόστος συνεχίζει να πιέζει τα ελληνικά νοικοκυριά, η επιλογή της αγοράς κατοικίας επανέρχεται δυναμικά στο προσκήνιο, όχι μόνο ως λύση στέγασης αλλά και ως επενδυτική στρατηγική με μακροπρόθεσμο όφελος.

Τα διαθέσιμα στοιχεία δείχνουν ότι, υπό συγκεκριμένες προϋποθέσεις, η μετάβαση από το ενοίκιο στη δόση δανείου δεν συνεπάγεται απαραίτητα υψηλότερη μηνιαία επιβάρυνση, ενώ παράλληλα δημιουργεί ένα απτό κεφάλαιο για το μέλλον.

Σύμφωνα με στοιχεία του Spitogatos, το 2025 στην Αττική η μέση ζητούμενη τιμή για αγορά κατοικίας διαμορφώθηκε στα 2.830 ευρώ ανά τετραγωνικό μέτρο, ενώ η μέση ζητούμενη τιμή για ενοικίαση ανήλθε στα 11,3 ευρώ/τ.μ.

Αν υποθέσουμε ότι αυτές οι τιμές αφορούν ένα σπίτι 50 τ.μ., τότε το ενοίκιο θα διαμορφωνόταν στα 565 ευρώ τον μήνα, την ίδια στιγμή που ένα στεγαστικό δάνειο αξίας 110.000 ευρώ με σταθερό επιτόκιο και διάρκεια αποπληρωμής τα 30 έτη θα απαιτούσε μια μηνιαία δόση της τάξης των 530-550 ευρώ, σύμφωνα με ενδεικτικούς υπολογισμούς από online εργαλεία τραπεζών.

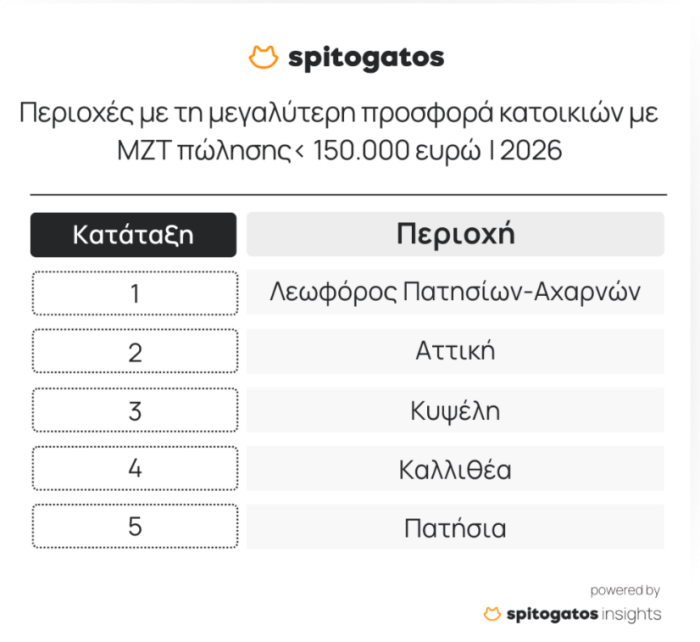

Οι 5 περιοχές με δόση κοντά στα 550 ευρώ

Τα δεδομένα που παραχώρησε ο Spitogatos στο Business Daily ρίχνουν φως στις πέντε περιοχές με τη μεγαλύτερη προσφορά κατοικιών, που έχουν μέση ζητούμενη τιμή πώλησης μικρότερη από 150.000 ευρώ και επομένως διαμορφώνουν μια δόση στεγαστικού δανείου κοντά στα 550 ευρώ.

Σύμφωνα με τη λίστα, η περιοχή με τα περισσότερα σπίτια άνω των 40 τετραγωνικών μέτρων προς πώληση, που έχουν τιμή έως 150.000 ευρώ είναι η Λεωφόρος Πατησίων-Αχαρνών, ακολουθούμενη από την Αττική και την Κυψέλη, δύο πολύ ανερχόμενες περιοχές τόσο για ιδιοκατοίκηση όσο και για επένδυση.

Στην τέταρτη θέση της λίστας βρίσκεται η Καλλιθέα, η οποία μάλιστα είναι και από τις περιοχές με την περισσότερη ζήτηση για αγορά κατοικίας στην Αθήνα, και τέλος στην πέμπτη θέση βρίσκονται τα Πατήσια.

Να σημειωθεί πως ακίνητα σε αυτήν την τιμή μπορούν να βρεθούν σε πληθώρα περιοχών στην Αθήνα, αλλά οι παραπάνω περιοχές έχουν το μεγαλύτερο απόθεμα.

Κρυφά έξοδα και παγίδες ενός δανείου

Φυσικά, η αγορά ενός ακινήτου δεν αποτελεί μια επιλογή χωρίς ρίσκο και προϋποθέσεις: Για να αγοράσει κανείς μια κατοικία χρειάζεται ίδια συμμετοχή τουλάχιστον 10%, ενώ στη διαδικασία κρύβονται επιπρόσθετα κόστη αγοράς (συμβολαιογραφικά, φόρος μεταβίβασης, μεσιτική προμήθεια), καθώς και έξοδα ιδιοκτησίας, όπως ΕΝΦΙΑ, κοινόχρηστα, ασφάλιση και συντήρηση του ακινήτου.

Επιπλέον, ο δυνητικός δανειολήπτης πρέπει να επιλέξει προσεκτικά το είδος του δανείου που θα λάβει: Το σταθερό επιτόκιο προσφέρει μια σταθερή και προβλέψιμη δόση, αλλά αυξάνει το συνολικό κόστος τόκων, ενώ τα μεταβλητά επιτόκια μπορεί να επιβαρύνουν μελλοντικά τον προϋπολογισμό αν αλλάξουν οι ισορροπίες της αγοράς.

Τέλος, το να πάψει κανείς να είναι σε θέση να αποπληρώσει τη δόση του στεγαστικού του δανείου είναι ένα σενάριο που μπορεί να τον φέρει σε πολύ πιο δυσμενή θέση από ό,τι το να μην μπορούσε να πληρώσει το ενοίκιό του, επομένως πρέπει να εξετάσει πολύ προσεκτικά το κατά πόσο ένα στεγαστικό δάνειο είναι μια ασφαλής και βιώσιμη επιλογή.

Είναι άλλωστε γεγονός πως την περίοδο της κρίσης δάνεια αξίας δισεκατομμυρίων ευρώ «κοκκίνισαν», διότι ξαφνικά οι δανειολήπτες έπαψαν να είναι ικανοί να αποπληρώσουν τις δόσεις τους, επομένως η λήψη ενός στεγαστικού δανείου σε καμία περίπτωση δεν αποτελεί μια απλή υπόθεση.

Πάντως, με τη σωστή δομή δανείου, ρεαλιστικό προϋπολογισμό και προσεκτική επιλογή ακινήτου, η μηνιαία δόση μπορεί να μετατραπεί σε μια μακροχρόνια αποταμιευτική κίνηση που αφήνει πίσω της ένα πραγματικό, αξιοποιήσιμο κεφάλαιο.

«Βραχνάς» το στεγαστικό κόστος για τους Έλληνες

Το 2024, τα ελληνικά νοικοκυριά κατέβαλαν το 36% του διαθέσιμου εισοδήματός τους στα κόστη στέγης, σύμφωνα με στοιχεία της Eurostat, αφού οι τιμές των ακινήτων, τόσο για αγορά όσο και για ενοικίαση, αυξάνονται με πολύ πιο ταχείς ρυθμούς από ό,τι το πραγματικό εισόδημα των Ελλήνων.

Μάλιστα, οι ενοικιαστές επιβαρύνονται πολύ περισσότερο από το στεγαστικό κόστος, συγκριτικά με τους ιδιοκτήτες.

Σύμφωνα με έρευνα της διαΝΕΟσις που πραγματοποιήθηκε σε συνεργασία με το ΙΟΒΕ, το 60,1% των ενοικιαστών έχει υπέρμετρη στεγαστική επιβάρυνση, δηλαδή δαπανά τουλάχιστον το 40% του διαθέσιμου εισοδήματός τους για τη στέγη.

Το ποσοστό αυτό διαμορφώνεται στο 50% για ιδιοκτήτες και αποπληρώνουν στεγαστικό δάνειο, και μόλις στο 12,6% για τους ιδιοκτήτες κατοικίας, υπογραμμίζοντας την οικονομική ασφάλεια που έχει ένα νοικοκυριό με ιδιόκτητο σπίτι, συγκριτικά με κάποιο που πληρώνει ενοίκιο ή δόση δανείου.