Διατηρήσιμη θεωρεί ο οίκος DBRS την καλή πορεία της κερδοφορίας των ελληνικών τραπεζών στο άμεσο μέλλον παρά το γεγονός ότι θα υπάρξει μείωση των εσόδων από τόκους (ΝΙΙ) αλλά και αυτών από προμήθειες. Όπως εκτιμά ο οίκος σημείο – κλειδί είναι η διαφοροποίηση των εσόδων και οι πρωτοβουλίες βελτιστοποίησης του κόστους ώστε να διασφαλιστεί η βιωσιμότητα των κερδών των ελληνικών τραπεζών.

Στην έκθεση σημειώνεται ότι με χαμηλότερη του μέσου όρου συνεισφορά από τα έσοδα από αμοιβές, οι ελληνικές τράπεζες έχουν λιγότερο διαφοροποιημένες δομές εσόδων σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες. Αυτό έχει τις ρίζες του κυρίως στην παγκόσμια χρηματοπιστωτική κρίση και την ελληνική κρίση δημόσιου χρέους, οι οποίες έχουν διαβρώσει τις αποταμιεύσεις των νοικοκυριών. Η υποτονική διαφοροποίηση των εσόδων αποτελεί ανταγωνιστικό μειονέκτημα για τις ελληνικές τράπεζες σε αυτό το περιβάλλον, καθώς τα καθαρά έσοδα από τόκους (NII) αναμένεται να μειωθούν στο μέλλον λόγω των χαμηλότερων επιτοκίων.

Παρ' όλα αυτά, οι οικονομικές επιδόσεις της Ελλάδας ξεπέρασαν πρόσφατα τον μέσο όρο της ζώνης του ευρώ και πιθανότατα θα συνεχίσουν να το κάνουν και τα επόμενα χρόνια. Αυτό, σε συνδυασμό με τις συνεχιζόμενες στρατηγικές πρωτοβουλίες των ελληνικών τραπεζών, αναμένεται να οδηγήσει περισσότερες ιδιωτικές αποταμιεύσεις σε ασφαλίσεις και επενδύσεις χαρτοφυλακίου, μειώνοντας το χάσμα με την Ευρώπη. Η ελληνική κυβέρνηση ενέκρινε πρόσφατα το σχέδιό της να μειώσει τις τραπεζικές προμήθειες για τους πελάτες λιανικής από το 2025. Παρά το γεγονός αυτό και άλλους αναμενόμενους αντίξοους παράγοντες, όπως η συμπίεση του NII, τα υψηλότερα λειτουργικά έξοδα και το δυνητικά υψηλότερο πιστωτικό κόστος, αναμένεται ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει επαρκής στο ορατό μέλλον.

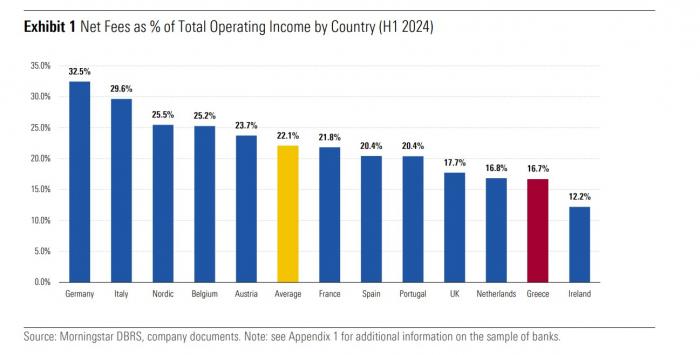

Οι ελληνικές τράπεζες υστερούν σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες όσον αφορά τη διαφοροποίηση των εσόδων τους, με τα καθαρά έσοδα από αμοιβές και προμήθειες να αντιπροσωπεύουν περίπου το 17% των συνολικών λειτουργικών εσόδων κατά μέσο όρο το πρώτο εξάμηνο του 2024 (α’ εξάμηνο 2024), κάτω από το τυπικό επίπεδο του 22% περίπου στην Ευρώπη. Σύμφωνα με το δείγμα μας, οι τράπεζες με έδρα τη Γερμανία, την Ιταλία και τις σκανδιναβικές χώρες παρουσιάζουν την υψηλότερη συνεισφορά στα έσοδα από τις καθαρές αμοιβές, ενώ οι ολλανδικές, οι ελληνικές και οι ιρλανδικές τράπεζες κατατάσσονται στις τελευταίες θέσεις.

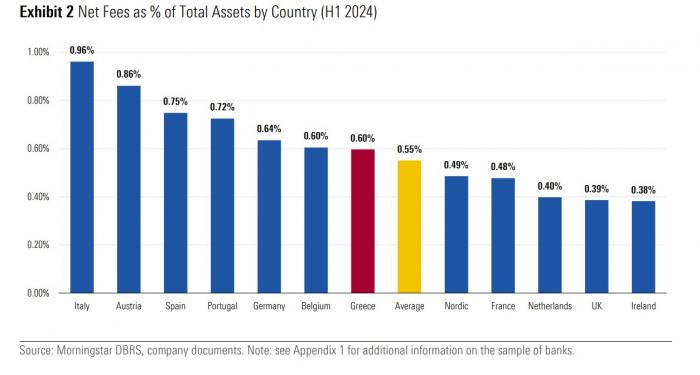

Οι ελληνικές τράπεζες συγκαταλέγονται μεταξύ των τραπεζών που επωφελήθηκαν περισσότερο στην Ευρώπη από τις αυξήσεις των επιτοκίων. Ένα σημαντικό ποσοστό των δανείων τους είναι με κυμαινόμενα επιτόκια και δεν έχουν μετακυλήσει μεγάλο μέρος των αυξήσεων των επιτοκίων στους καταθέτες τους. Ωστόσο, ο υποτονικός βαθμός διαφοροποίησης των εσόδων τους αποτελεί ανταγωνιστικό μειονέκτημα σε αυτό το πλαίσιο της αναμενόμενης μείωσης του NII. Ενώ οι καθαρές αμοιβές συμβάλλουν λιγότερο στα έσοδά τους από τον ευρωπαϊκό μέσο όρο, οι καθαρές αμοιβές των ελληνικών τραπεζών επί του συνολικού ενεργητικού είναι σε γενικές γραμμές σύμφωνες με τις ευρωπαϊκές τράπεζες. Αυτό αντανακλά ορισμένα χαρακτηριστικά του ελληνικού τραπεζικού τομέα, όπως το μέγεθός του, τα επίπεδα συγκέντρωσης και η διάρθρωση των προϊόντων και υπηρεσιών αμοιβών του. Στο δείγμα των ευρωπαϊκών τραπεζών που εξετάζει ο οίκος, οι καθαρές αμοιβές αντιπροσώπευαν περίπου το 0,60% του συνολικού ενεργητικού για τις ελληνικές τράπεζες το πρώτο εξάμηνο του 2024, σε σύγκριση με τον ευρωπαϊκό μέσο όρο του 0,55%.

Η υποαπόδοση των ελληνικών τραπεζών σε σχέση με την Ευρώπη όσον αφορά τη διαφοροποίηση των εσόδων έχει τις ρίζες της στην παγκόσμια χρηματοπιστωτική κρίση και στην κρίση του ελληνικού δημόσιου χρέους. Η οικονομία της χώρας δεν μπόρεσε να υποστηρίξει την ανάπτυξη επιχειρηματικών δραστηριοτήτων με έσοδα από αμοιβές, κυρίως λόγω των χαμηλών επιπέδων εισοδήματος και αποταμίευσης των νοικοκυριών.

Παρ' όλα αυτά, η οικονομία της Ελλάδας παρέμεινε ανθεκτική παρά το γεγονός ότι αντιμετώπισε σημαντικές προκλήσεις, συμπεριλαμβανομένης της πανδημίας και της ενεργειακής κρίσης. Η ελληνική οικονομία εξακολουθεί να ξεπερνά τον μέσο όρο της ζώνης του ευρώ. Η οικονομική δραστηριότητα επεκτάθηκε κατά 2,3% σε ετήσια βάση το 2023 και το πραγματικό ΑΕΠ αναμένεται να έχει αυξηθεί πάνω από 2% πέρυσι, υποστηριζόμενο από την ισχυρή αύξηση της ιδιωτικής κατανάλωσης, των εξαγωγών και των επενδύσεων.

Η αγορά εργασίας έχει επίσης επιδείξει ανθεκτικότητα, με το ποσοστό ανεργίας να διαμορφώνεται στο 9,6% τον Νοέμβριο του 2024, μειωμένο κατά περισσότερες από 19 ποσοστιαίες μονάδες από την κορύφωσή του τον Ιούλιο του 2013. Επιπλέον, οι καταθέσεις λιανικής έχουν επίσης ανακτήσει μέρος των απωλειών που σημειώθηκαν κατά τη διάρκεια της ελληνικής κρίσης δημόσιου χρέους, αλλά παραμένουν κάτω από τα προ της κρίσης επίπεδα. Ωστόσο, οι περαιτέρω εισροές από τα κεφάλαια του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) και η σταδιακή αποκατάσταση της αγοραστικής δύναμης των νοικοκυριών θα βελτιώσουν πιθανότατα τις καταθέσεις των νοικοκυριών και θα βοηθήσουν τις επιχειρήσεις να διατηρήσουν υγιείς κύκλους εργασιών.

Όσον αφορά το μέλλον, αναμένεται ότι οι αυξανόμενες εκταμιεύσεις των κονδυλίων της ΕΕ, η χαλάρωση των συνθηκών χρηματοδότησης, η αναμενόμενη βελτίωση του εξωτερικού περιβάλλοντος και οι πρόσφατες διαρθρωτικές μεταρρυθμίσεις θα στηρίξουν την ανάπτυξη. Για το 2025 και το 2026, η Ευρωπαϊκή Επιτροπή προβλέπει αύξηση του πραγματικού ΑΕΠ κατά 2,3% και 2,2% αντίστοιχα, συνεχίζοντας να σημειώνει καλύτερες επιδόσεις από τη ζώνη του ευρώ. Ωστόσο, οι οικονομικές προοπτικές της Ελλάδας εξαρτώνται από τους γεωπολιτικούς κινδύνους, συμπεριλαμβανομένων των μέτρων εμπορικού προστατευτισμού που επιβαρύνουν την ανάπτυξη στην Ευρώπη και την Ελλάδα.

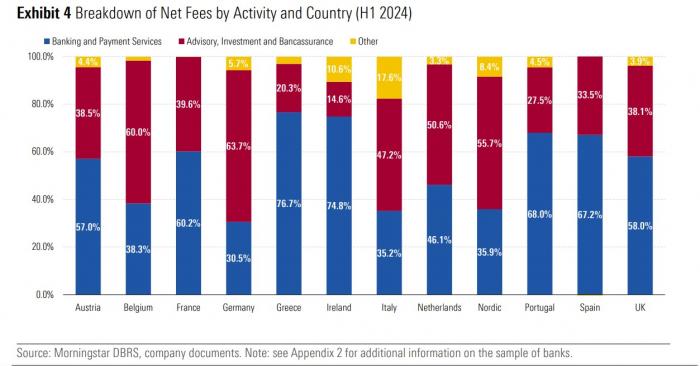

Παράλληλα, σημειώνεται ότι οι συστημικά σημαντικές τράπεζες στην Ελλάδα έδωσαν πρόσφατα μεγαλύτερη έμφαση σε πρωτοβουλίες για τη στήριξη των εσόδων από προμήθειες στο πλαίσιο των χαμηλότερων επιτοκίων. Οι προσπάθειες περιλαμβάνουν τόσο οργανικές όσο και ανόργανες ενέργειες μέσω εξωτερικών συνεργασιών και μικρών εξαγορών. Σημειώνουμε ότι οι ελληνικές τράπεζες είναι γενικά πιο εξοπλισμένες τώρα για υπηρεσίες εσόδων από αμοιβές, συμπεριλαμβανομένης της διαχείρισης περιουσίας και των προϊόντων bancassurance. Παρόλα αυτά, προς το παρόν, οι αμοιβές των ελληνικών τραπεζών παραμένουν κυρίως συνδεδεμένες με τις παραδοσιακές τραπεζικές υπηρεσίες και τις υπηρεσίες πληρωμών σε σύγκριση με τις μεγάλες τράπεζες στην Ευρώπη.

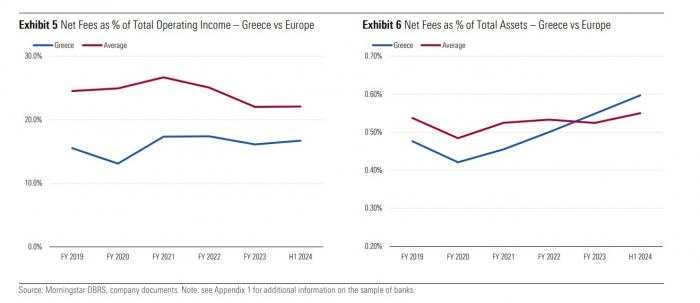

Οι εξελίξεις του μακροοικονομικού περιβάλλοντος σε συνδυασμό με τις πρωτοβουλίες των τραπεζών επέτρεψαν στις ελληνικές τράπεζες να μειώσουν το χάσμα με τις αντίστοιχες ευρωπαϊκές τράπεζες τα τελευταία χρόνια, καθώς οι καθαρές αμοιβές των ελληνικών τραπεζών αυξήθηκαν σε περίπου 17% των συνολικών λειτουργικών εσόδων το πρώτο εξάμηνο του 2024 από 15% το 2019 και σε 0,6% του συνολικού ενεργητικού από περίπου 0,5% την ίδια περίοδο. Όσον αφορά το μέλλον, οι ευνοϊκές οικονομικές προοπτικές στην Ελλάδα σε σχέση με την Ευρώπη και οι πρωτοβουλίες των τραπεζών αναμένεται να οδηγήσουν περισσότερες ιδιωτικές αποταμιεύσεις σε ασφαλίσεις και επενδύσεις χαρτοφυλακίου, συμβάλλοντας στην περαιτέρω μείωση του χάσματος με την Ευρώπη.

Η ελληνική κυβέρνηση ενέκρινε πρόσφατα το σχέδιό της για τη μείωση των τραπεζικών προμηθειών για τους πελάτες λιανικής από το 2025. Το σχέδιο περιλαμβάνει διάφορα μέτρα που αφορούν τις προμήθειες που σχετίζονται κυρίως με τις μεταφορές χρημάτων, καθώς και τις συναλλαγές στα ΑΤΜ και μέσω ψηφιακών καναλιών. Τα μέτρα ανταποκρίνονται στην ανάγκη της κυβέρνησης να βοηθήσει τους πελάτες να αντιμετωπίσουν το υψηλότερο κόστος ζωής. Οι παραδοσιακές τραπεζικές υπηρεσίες και οι υπηρεσίες πληρωμών αντιπροσωπεύουν τη μερίδα του λέοντος των εσόδων από αμοιβές των ελληνικών τραπεζών- ωστόσο, οι αμοιβές που σχετίζονται με τις υπηρεσίες λιανικής που περιλαμβάνονται στο πεδίο εφαρμογής του μέτρου αποτελούν μόνο ένα ποσοστό του συνόλου.

Ενώ τα μέτρα της κυβέρνησης επιβραδύνουν τον αναμενόμενο ρυθμό αύξησης των καθαρών προμηθειών, αναμένεται ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει επαρκής στο ορατό μέλλον. Εκτός από τα μέτρα της κυβέρνησης για τα έσοδα από αμοιβές, διακρίνονται κάποιοι αντίθετοι άνεμοι που θα απορροφήσουν μέρος της πρόσφατης βελτίωσης της κερδοφορίας, συμπεριλαμβανομένης της συμπίεσης του NII καθώς και των υψηλότερων λειτουργικών εξόδων λόγω του υψηλότερου κόστους προσωπικού και των υψηλότερων ψηφιακών επενδύσεων, και δυνητικά υψηλότερου πιστωτικού κόστους σε περίπτωση που υλοποιηθούν νέοι κίνδυνοι για την ποιότητα του ενεργητικού.

Παρ' όλα αυτά, η αύξηση των δανείων είναι πιο ευνοϊκή για τις ελληνικές τράπεζες σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες, αντανακλώντας τις πρόσφατες ισχυρότερες επιδόσεις της ελληνικής οικονομίας, καθώς και την ανάκαμψη των επενδύσεων στη χώρα. Η τάση αυτή είναι πιθανό να συνεχιστεί, λόγω των ισχυρότερων προοπτικών οικονομικής ανάπτυξης της Ελλάδας και της δυνατότητας των ελληνικών τραπεζών να εκταμιεύουν δάνεια για τη χρηματοδότηση έργων που συνδέονται με το RRF. Το γεγονός αυτό, σε συνδυασμό με τις αντισταθμίσεις που έθεσαν σε εφαρμογή οι τράπεζες κατά το πρόσφατο παρελθόν, θα συμβάλει στην άμβλυνση των αρνητικών επιπτώσεων στο NII από τη μείωση των επιτοκίων.