Με σύσταση «αγορά» και τιμή – στόχο στα 16,60 ευρώ ξεκινά την κάλυψη της Optima Bank, η Eurobank Equities, σημαντικά υψηλότερα από τα 14 ευρώ που διαπραγματεύεται η μετοχή της τράπεζας.

Όπως σημειώνεται στην έκθεση η Optima bank είναι μία από τις μη συστημικές ελληνικές τράπεζες που ιδρύθηκαν το 2019 μετά την εξαγορά της Επενδυτικής Τράπεζας Ελλάδος (IBG) από θυγατρική της Motor Oil. Είναι μια μοναδική περίπτωση μεταξύ των ελληνικών τραπεζών δεδομένου ότι έχει καθαρό ισολογισμό (αναλογία NPE <1,0%), πολύ ισχυρούς δείκτες κάλυψης (>100%) και ένα λιτό και ευέλικτο επιχειρηματικό μοντέλο (με κόστος/έσοδο περίπου 22% το 9μηνο του 2024, που θα παραμείνει σταθερό το 2025-27). Κλειδί για την επενδυτική πορεία είναι η πολύ υψηλή απόδοση ιδίων κεφαλαίων της τράπεζας, με RoTE >23% το 2024-25 και βιώσιμο επίπεδο >20% σύμφωνα με τις εκτιμήσεις μεσοπρόθεσμα, στο υψηλό επίπεδο μεταξύ των ευρωπαϊκών τραπεζών.

Η Optima τοποθετείται ως ένα κορυφαίο τραπεζικό ίδρυμα, που χαρακτηρίζεται από εξαιρετικές υπηρεσίες, διαφανείς διαδικασίες και καινοτόμες εταιρικές τραπεζικές λύσεις. Διαθέτοντας σύγχρονη λειτουργία, που βασίζεται στην τεχνολογία, δίνει προτεραιότητα στην αποτελεσματικότητα και την απρόσκοπτη εμπειρία πελάτη. Από την πλευρά της χρηματοδότησης, οι καταθέσεις —που αντιπροσωπεύουν το 84% του ενεργητικού— προέρχονται κυρίως από εύπορους πελάτες και εταιρείες, με τις εταιρικές καταθέσεις να αποτελούν περίπου το 67% του συνόλου.

Αναμένεται ότι οι καταθέσεις της Optima θα φτάσουν τα 8,2 δισ. ευρώ έως το 2027 (περίπου 22% CAGR), αυξάνοντας το μερίδιο αγοράς της στο 3,8%, με τις προθεσμιακές καταθέσεις σταθερές στο 50%, εξασφαλίζοντας χρηματοδότηση εν μέσω αύξησης των δανείων. Από την πλευρά του ενεργητικού, στοχεύοντας σε υγιείς μεγάλες εταιρείες -που συχνά παραβλέπονται από συστημικές τράπεζες- και ΜμΕ, η Optima αύξησε το χαρτοφυλάκιο δανείων της σε 3,3 δισ. ευρώ (μερίδιο αγοράς περίπου 2,7%) από 1,7 δισ. ευρώ το 2022, με ισχυρό επιτοκιακό περιθώριο (ΝΙΜ στο 4,4% το 2023, που αναμένεται να ξεπεράσει το 4% το 2024). Εκτιμάται CAGR δανείου 20% έως το 2027, με επιβράδυνση από >50% ετησίως.

Η Optima ολοκλήρωσε την IPO ύψους 150 εκατομμυρίων ευρώ τον Σεπτέμβριο του 2023 και το 9μηνο του 2024, ο δείκτης CAD έφτασε στο 15,6%, πλήρως αποτελούμενος από κοινά ίδια κεφάλαια—αύξηση κατά 400 μονάδες βάσης σε ετήσια βάση. Παρά την ισχυρή αύξηση των δανείων και τον δείκτη πληρωμών 30%, το CET1 και το CAD θα πρέπει να παραμείνουν πολύ πάνω από τα ρυθμιστικά όρια έως την περίοδο 2025-27. Η Optima μπορεί να εκδώσει ένα ομόλογο Tier II εάν το επιτρέπουν οι συνθήκες της αγοράς, ενισχύοντας περαιτέρω την κεφαλαιακή της δομή και επιτρέποντας είτε επιταχυνόμενη πιστωτική επέκταση είτε υψηλότερο δείκτη αποπληρωμής (έναντι 30% που καθοδηγείται από τη διοίκηση).

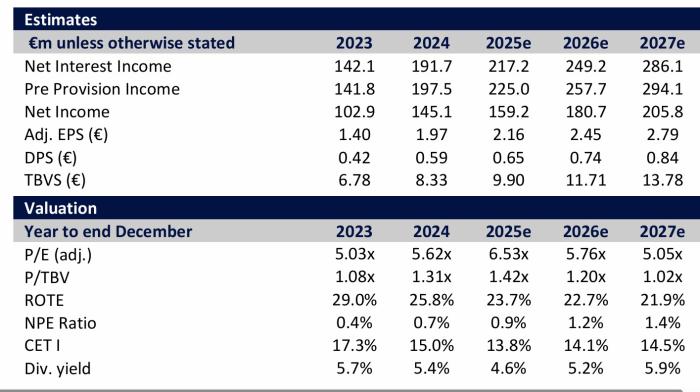

Οι εκτιμήσεις της Eurobank Equities για την Optima