Η αλευροβιομηχανία αποτελεί έναν από τους παραδοσιακούς, ανθεκτικούς κλάδους της ελληνικής οικονομίας, γεγονός που οφείλεται στη σχετικά ανελαστική ζήτηση των προϊόντων αλεύρου (ψωμί και είδη αρτοποιίας). Χαρακτηρίζεται επίσης από τα διαχρονικά χαμηλά -αλλά πάντα θετικά- περιθώρια κέρδους που έχει αυτή η βιομηχανική δραστηριότητα.

Όπως προκύπτει από την κλαδική μελέτη «Αλευροβιομηχανία», που εκπόνησε η Στόχασις Σύμβουλοι Επιχειρήσεων, το συνολικό μέγεθος της εγχώριας αγοράς αλεύρων σίτου και σιμιγδαλιού ξεπέρασε τους 900.000 τόνους το 2023, παρουσιάζοντας αύξηση 2% περίπου σε σχέση με το 2022 και Μέσο Ετήσιο Ρυθμό Μεταβολής (ΜΕΡΜ) οριακά θετικό (0,8%) τη χρονική περίοδο 2015-2023.

Ειδικότερα, το μέγεθος της εγχώριας αγοράς αλεύρων σίτου υπολογίζεται σε περίπου 750.000 τόνους το 2023, παρουσιάζοντας αύξηση 3% σε σχέση με το 2022 και ΜΕΡΜ 1% τη χρονική περίοδο 2015-2023, ενώ το μέγεθος της εγχώριας αγοράς σιμιγδαλιού υπολογίζεται περίπου σε 180.000 τόνους το 2023, παρουσιάζοντας μείωση 2% σε σχέση με το 2022 και ΜΕΡΜ 0,1% την περίοδο 2015-2023.

Όπως αναφέρει ο κ. Αδάμ Ρεγκούζας, Manager της Στόχασις, το σημαντικότερο πρόβλημα που αντιμετωπίζουν σήμερα οι επιχειρήσεις του κλάδου είναι η μεγάλη εξάρτηση από τις τιμές των σιτηρών. Η άνοδος των τιμών εξομαλύνθηκε, αν και σύμφωνα με παράγοντες της αγοράς, οι τιμές των σιτηρών μέχρι το πρώτο δίμηνο του 2024 δεν έχουν επανέλθει στα επίπεδα του 2021.

Όσον αφορά στις μεσοπρόθεσμες προοπτικές της ελληνικής αλευροβιομηχανίας, εκτιμάται ότι η αγορά θα παρουσιάσει αύξηση με ΜΕΡΜ 1% περίπου την περίοδο 2024-2026.

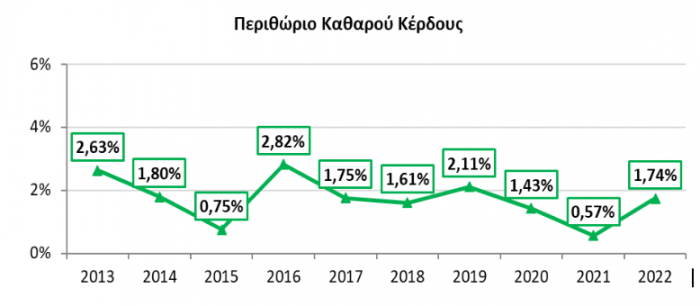

Χαμηλά αλλά πάντα θετικά τα περιθώρια κέρδους

Σχετικά με τη χρηματοοικονομική ανάλυση του κλάδου, όπως επισημαίνει η υπεύθυνη των κλαδικών μελετών, Κατερίνα Ματσούκα, η τιμή του δείκτη Υποχρεώσεις/EBITDA, βελτιώθηκε το 2022 και επανήλθε στα προ 2021 επίπεδα. Ωστόσο, δείχνει την προσοχή που πρέπει να δοθεί από τις επιχειρήσεις του κλάδου για την εξυπηρέτηση των υποχρεώσεών τους. Το 2021 ο λόγος υποχρεώσεις προς EBITDA ήταν 14,74 και το 2022 στο 11.09.

Η μεγαλύτερη αύξηση των πωλήσεων σε σχέση με την αύξηση του κόστους πωλήσεων, το 2022 σε σχέση με το 2021, είχε ως αποτέλεσμα τη βελτίωση των καθαρών κερδών την ίδια περίοδο. Επισημαίνεται το θετικό πρόσημο του περιθωρίου καθαρού κέρδους, έστω και σε περιορισμένα επίπεδα, σε όλη την περίοδο 2013-2022. Τα παραπάνω αποτυπώνονται στο περιθώριο καθαρού κέρδους, καθώς και στους χρηματοοικονομικούς δείκτες αποδοτικότητας ιδίων (2021: 0,82% - 2022: 3,47%) και απασχολουμένων κεφαλαίων (2021: 1,59% - 2022: 3,13%) την ίδια περίοδο.

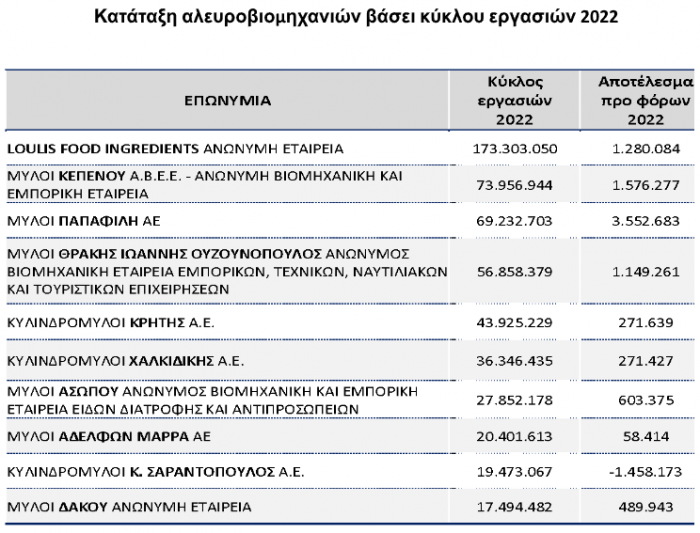

Σημειώνεται ότι οι 10 μεγαλύτερες επιχειρήσεις του κλάδου κατέχουν το 80% της συνολικής εγχώριας αγοράς, σε ποσότητα, το 2022. Οι 10 μεγαλύτερες επιχειρήσεις του κλάδου βάσει του κύκλου εργασιών το 2022 ήταν οι εξής: